东北地区在上世纪三十年代建成了较为完整的工业体系,成为东北亚最先进的工业基地。经历了日本的殖民地统治,解放后满目疮痍,建国之初由于原有的基础和紧邻苏联的关系,国家把开展经济建设的大后方放到东北地区,“给全国出机器,给全国出专家”,于是东北地区无私地承担起了全国工业基地的重任,解放初的几年内全国累计完成的工业基本建设投资中有一半多都到了东北地区,东北地区一度占据全国90%以上的重工业基地。一大批国有工业企业的崛起造就了东北共和国长子的地位,沈阳更是被称为东方鲁尔,工业在辽宁省的主导地位延续至今,工业对全省GDP的贡献率仍高达50%左右。工业帮助东北地区实现了经济的快速发展,然而早在上世纪90年代,以辽宁为代表的东北地区在长期经济经济体制下积累的深层次结构性和体制性矛盾充分显现,工业经济陷入前所未有的困境,传统工业成为拖累东北地区经济发展的重大包袱。“东北现象”令东北地区工业体制和发展方式不得不进行改革,2003年中共中央、国务院发布《关于实施东北地区等老工业基地振兴战略的若干意见》(下称《东北振兴战略》),《东北振兴战略》实施以来,东北三省体制改革、机制创新步伐加快、对外开放度提高,经济重新保持快速增长。然而在全国面临经济转型“三期叠加”的阶段,同时东北地区内市场化程度仍然不高、国有经济比重过高、生产资源成本过高、传统工业竞争力下降等矛盾再次凸显,东北地区经济发展走向将有赖于工业体系矛盾的解决和区域经济发展结构调整的结果。

纵观中国水泥发展历史,除了最早由英国人在澳门兴建的青洲英坭厂,国内最早、最广为人知的当属唐山细绵土厂和湖北水泥厂,其实在同一时期,广东出现了最早的国有水泥厂--广东士敏土厂,而在东北的辽宁大连也出现了日子水泥资本--小野田洋灰制造株式会社,辽宁也是中国水泥发展史中最早出现水泥生产的区域之一。1945年抗日战争结束之后全国有35家水泥企业,年产能为432万吨,其中东北地区有14个水泥企业,年产能为246万吨,占全国总产能57%。这些企业均为日资企业,抗战胜利后或国有化或因战争未能复产,成为东北地区水泥行业的奠基者。东北地区经济发展经历了起起伏伏,水泥供给端也随着需求的变化经历了起起落落。如今,东北地区水泥行业正处于高峰回落阶段,本文将从需求面及供给侧分析东北地区水泥行业的发展周期,同时对东北地区水泥行业现状及未来发展趋势进行分析与展望。

一、东北三省经济概况

1、快速发展时期工业支撑东北地区国民经济

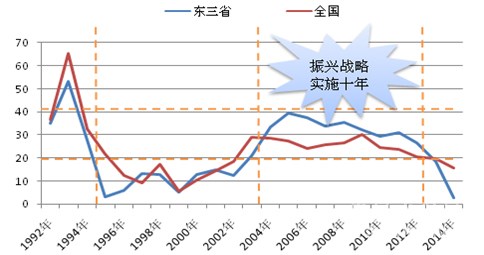

东北地区工业一直为支撑区域国民经济发展的核心,从历史数据来看,东北地区工业占比有过三次高峰,分别是解放初、文化大革命结束之后初期以及金融危机之后国家“四万亿”刺激政策三个阶段,与全国工业发展历程不同的是1、东北地区工业产值在GDP中的占比在解放初期及上世纪70-80年代始终保持在50%以上,而自解放后至今全国工业产值在GDP中的占比也从未超过50%;2、上世纪上世纪80年代至金融危机之前,东北地区的工业发展速度放缓,工业产值在GDP中的占比呈缓慢下降的趋势,而全国工业产值在GDP中占比则保持震荡趋缓的走势。

图1:东北地区及全国工业产值占GDP比重变化情况(%)

数据来源:国家统计局、中国水泥网研究院

2、《东北振兴战略》带来投资高峰,房地产、基建投资增速高于全国

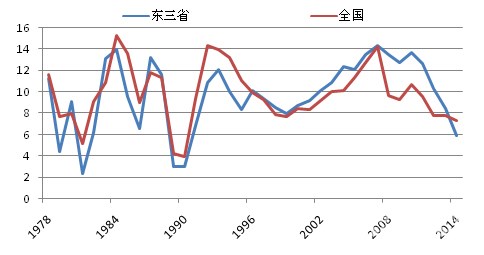

上个世纪八十年代,基于对国际国内形式的判断,我国从国民经济发展全局出发对区域经济布局战略和区域经济政策作出重大调整,第一步通过实施沿海发展战略,珠三角和长三角加快对外开放率先发展;第二部实施西部大开发战略;东北老工业基地振兴形象地为成为中国区域经济协调发展的“第三部棋”。而届时东北地区老工业基地体制性结构性等深层次矛盾凸显,严重影响东北地区经济发展。《东北振兴战略》提出后,东北地区投资速度快速提升,开始了十年投资快速增长周期。

图2:东北地区固定资产投资同比增速与全国比较(%)

数据来源:国家统计局、中国水泥网研究院

在《东北振兴战略》实施后的十年里,东北三省房地产、基础设施建设投资均出现快速增长,尤其是辽宁省,城镇化快速提升,城镇固定资产投资增速快速提升,在2004年房地产投资增速超过全国整体水平16个百分点,持续到2009年房地产开发投资增速都高于全国整体水平。从整体来看,东北地区城镇化水平高于全国平均水平,截止到2014年东三省整体城镇化人口比重为60.82%,高出全国整体水平6.05个百分点。

图3:东北地区房地产投资(左图)与基建(右图)增速与全国比较(%)

数据来源:国家统计局、中国水泥网研究院

3、经济发展进入下行周期,产业结构调整任重而道远

东北地区整体经济在经历了改革开放初期的震荡之后从21世纪开始进入快速发展周期,尽管在全球经济危机之后GDP增速保持下滑走势,但整体来看GDP同比增速持续16年高于全国整体水平。然而2011年之后东北地区GDP增速的下滑速度快于全国整体水平,2014年东北三省GDP同比增长率全部位列全国倒数五位之内。

图4:东北地区及全国GDP同比增长率走势(%)

数据来源:国家统计局、中国水泥网研究院

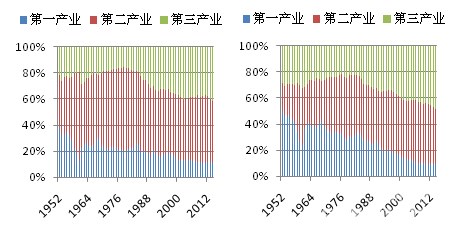

从产业结构来看,三大产业对GDP累计同比增长的贡献中第二产业贡献率常年保持在60 %左右,直到最近两年辽宁、黑龙江第三产业逐渐赶超第二产业,尤其是黑龙江省2014年第三产业对GDP的贡献率达到65.7%,大幅反超第二产业。

图5:东北地区(左图)三产占GDP比重变化情况及与全国整体(右图)水平对比(%)

数据来源:国家统计局、中国水泥网研究院

东北地区经济增长速度的迅速放缓正在成为中国经济新常态面临的新难题,而许多专家认为东北地区经济仍处于探底的下行周期中。如何振兴传统工业基地、如何实现东北地区经济的复苏成为全国经济改革的难点和重点。

[Page]

浙公网安备33010802003254号

浙公网安备33010802003254号