4月产量折射市场需求明显收缩

一季度因春节、多地较大范围停窑等因素影响,全国累计水泥产量4.28亿吨,同比下降3.4%,尚不能有力说明市场需求严重下滑的基本面。进入4月份,南北水泥市场全面开启,先前停窑企业也恢复正常生产,4月单月全国水泥产量2.08亿吨,较3月增长4726万吨,但已较去年同期下降7.3%,显示当前市场需求已明显滑落。由此也进一步拖累全国前4月水泥累计产量增速至-4.8%,较3月降幅扩大,为自1990年之后的再次负增长。

图1:4月当月全国水泥产量同比下降-7.3%

数据来源:国家统计局,中国水泥研究院

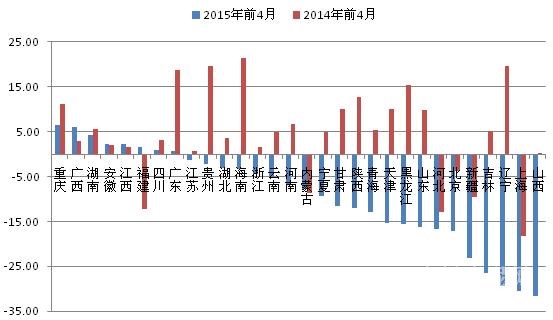

分区域看,北方产量增速下滑最为严重,东北、华北和西北全面大幅下滑,增速分别为-33%、-18%、-12%,南方地区亦开始负增长,仅部分省份呈现低速增长或持平态势。具体省份来看,全国仅9个省市的前四个月累计水泥产量同比增长,且增速大幅减缓。西藏产量在去年同期下降8.19%的基础上强劲反弹,以78.87%增速居首;重庆、广西、湖南、安徽、江西、四川和广东为7个连续两年依然保持增长的地区,重庆、广西仍维持6%左右的增速,湖南增幅降至4.2%,其余省的增幅均都不足3%,其中福建一举扭转大幅下滑,而广东却跳水式回落。北部地区受限产影响,产量负增长幅度较大,如内蒙古、陕西、山东、黑龙江等。

图2:2014和2015年前4月全国各省水泥产量增速对比(%)(因作图效果,西藏除外)

数据来源:国家统计局,中国水泥研究院

基建投资需求独木难支

全国固定资产投资增速自2013年年底跌破20%线后,一路下行,2015年4月已降至12%,似乎有一夜回到十几年前的感觉,上一次12%左右的增速在2000年。固投下滑的根源在于房地产投资和制造业投资的双重萎缩,虽有基建投资的勉力支撑,但“独木难支”。水泥需求的不振根源在于房地产下行、基建有效开工不足的双重压力。房地产投资中的水泥消费占水泥总产量的40%左右,前4月房地产投资增速仅同比增长6%,仅略有好于金融危机后2009年的4.9%,其销售和新开工仍处于颓势,其市场的下行对水泥市场拖累作用依然继续。同时,基建投资增速在20%左右,计划基建投资项目虽多,但有效开工不足,资金依然是掣肘。

投资带动水泥需求,2013年的高投资背后的高需求可谓“昙花一现”,2014年投资减退后的水泥市场需求疲态尽显,2015年乃至较长时期内亦是如此。基建投资虽成为国家稳定经济增长的利器,但水泥行业不要过于希望国家基础建设的加大带来新的水泥消费需求。在国家经济疲软下行的背景下,房地产作为经济引擎的作用逐渐增大,房地产政策救市全面升级,对提振市场消费需求有一定作用,但房地产长期趋势仍处下行,要再大力促进房地产开发投资可能较小,房地产消费的水泥需求再难有起色。

图3:2011年以来全国固投、房地产及基建投资增速走势(%)

数据来源:国家统计局,中国水泥研究院

后市景气难有改善,行业供给端须有发挥

行业景气持续承压下行,企业经营者悲观情绪加重,市场价格跌跌不休。面对经济下行压力加大,国家在促进基建投资和刺激房地产稳定方面新政策不穷。5月初,发改委《关于当前更好发挥交通运输支撑引领经济社会发展作用的意见》,意见提出,加快实施交通重大项目,积极推进三大战略重大项目。5月底国家发展改革委公布了1043个政府与社会资本合作(PPP)项目,总投资约为1.97万亿元。其中,涉及交通项目176个,投资约为1.27万亿元,占总投资64.5%。一大批交通、市政、水利等项目蓄势待发,这对保证长期稳定的水泥需求是重大利好,但对目前的需求提振作用有限。

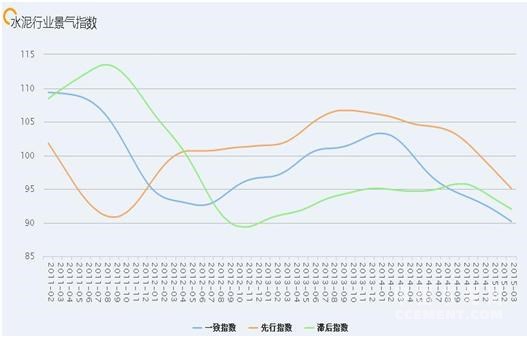

由于投资项目落实到实际水泥市场需求的体现需要一段时间,未来短期内的水泥需求主要是由前期项目的积累。从中国水泥研究院的行业景气指数来看,先行指数在2014年8、9月份加速跌落,该指数领先一致指数约9个月左右,这意味着下半年整体行业景气状况或难有良好改善。当然,水泥行业面对如此情景,有唯一主动能做的就是控制产能发挥,企业通过自主的停窑限产控制市场供给,改善市场供需平衡状况,但取决于市场集中度、企业间的经营共识等多重因素。华东、华南地区在这方面一直配合较好,东北、华北地区经过去年的错峰生产后也有了一定的经验积累,后期开展自律行为就较为容易,而难度较大的在于西南和西北地区。

图4:行业先行指数自2014年8、9月以来加速跌落

数据来源:国家统计局,中国水泥研究院

全国水泥需求进入“平台期”、地区产能过剩的事实愈加清晰呈现。地区需求一蹶不振引发当地水泥价格一路下行,其背后反映的是企业对市场的恐慌,也有部分企业为抢占市场而为。无序竞争、随意跌价违背了产品价值规律,重创了行业效益,严重危害了行业的健康发展。面对市场需求的回落,企业应稳定情绪保持理性,通过主动停窑限产控制市场供给,才能维持合理价格和利润水平。此外,加快行业兼并重组,提升区域市场集中度也是保持价格理性回归的重要路径。

浙公网安备33010802003254号

浙公网安备33010802003254号