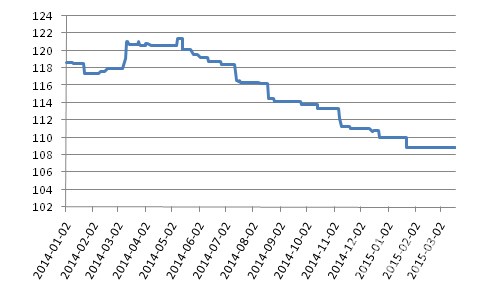

2月份,东北地区全面进入水泥市场冬歇期,受气候及春节因素的影响施工全面停工,搅拌站、水泥制品等下游企业基本处于停工放假状态,水泥需求停滞;水泥生产端除主导企业有少量出货,中小厂家保持停产状态。2月,东北地区水泥价格指数保持平稳,月底区域价格指数为108.91,较1月底略降0.05个点,较去年同期下降9.08个点。截止到3月中旬,东北地区水泥价格未发生明显波动,价格指数延续2月底的水平走势平稳。

图1:东北地区水泥价格指数走势

数据来源:中国水泥研究院

据中国水泥网行情数据中心监测,辽宁省水泥价格因个别企业价格调整有微幅下滑,吉林、黑龙江水泥价格未发生明显变化。

表1:1月东北地区P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网数据中心

需求端基本停滞

2月份,在全国春节假期及北方地区低温的双重淡季因素叠加下,东北地区水泥需求基本停滞,房地产项目进度在去年全年投资增速不断下降、开工面积及施工面积同比下滑的情况下进展缓慢;基础设施建设进程基本停滞,服务业主要围绕春节展开,季节性消费上升投资下降。

辽宁、吉林、黑龙江三省房地产投资去年同比回落分别为17.8%、17.7%、17.5%,三省房地产开发投资资金较去年明显减少,因此建设施工面积较去年明显下滑。2015年以来从全国到东北三省,房地产投资政策及社会融资环境未发生明显改善,因此2015年开端房地产投资景气度仍然偏低,东北三省更是低于全国平均水平。

基础设施建设方面,2月份水利建设主要任务在于保证春节城镇和农村居民供水,项目建设进展停滞;交通方面集中于保证春运正常进行,建设同样停滞。

一直到3月中旬东北地区水泥需求端未有太大起色,气温在月中开始有零度以上天气,预计3月底至4月初下游施工项目将会略有起色。

各省水泥价格较为平稳

由于需求端的停滞水泥市场暂时保持平稳,辽宁、吉林个别城市个别企业价格略有调整,对市场无影响:辽宁省辽阳市个别品牌2月初价格高位下调10元/吨,营口个别企业价格下调高位20元/吨;吉林省四平市、白山市个别企业2月初价格下调20元/吨。两省其他城市及黑龙江省各城市价格稳定,企业未作出明显调整。

据中国水泥网行情数据中心监测,各省下辖城市水泥价格变动情况如下表:

表2:东北三省各主要城市水泥价格变动情况

数据来源:中国水泥网行情数据中心

后续水泥需求启动存压

2月26日,国家发改委组织召开全面贯彻落实《国务院关于近期支持东北振兴若干重大政策举措的意见》视频工作会议。发改委主任徐绍史指出,当前我国经济社会发展面临的情况严峻复杂,经济下行压力较大。与全国总体情况相比,东北地区下行压力更大,面临的困难也更多。2013年以来,东北地区经济持续下行,这既与经济大环境息息相关,又与自身特殊的体制性、机制性、结构性矛盾紧密相关。

长期来看,压力仍大于动力,三省政府工作报告2015年固定资产投资增速目标均不高,GDP增速目标的制定也更贴近现实、贴近2014年实际情况。从吉林省2015年的房地产投资计划、保障安居工程计划以及基础设施建设安排上来看,均低于2014年整体水平;辽宁、黑龙江由于2014年固定资产投资基数偏低,2015年的增速目标有所提高,从两省政府工作报告中对于2015年工作的部署来看,重点在于农业、工业结构调整以及服务业,改革和寻找新的经济增长点是贯穿全年的主线。因此长期来看水泥行业市场运行预计不会优于去年同期水平。

表3:东北三省2014/2015(目标)GDP及固定资产投资增速比较

数据来源:各省两会政府工作报告

短期来看,辽宁省下辖各县市水利部门春节后开始部署近期工作,春运仍是交通部门3月份的重点工作之一,3月份水泥需求面仅有微幅启动,但由于企业仍处于错峰停产期间,企业库存足以应付,沈阳地区的主导企业价格上调10元/吨,但周边城市及其他区域企业价格并未发生明显波动,预计整个三月份企业出货量不会有太明显增长。吉林、黑龙江则由于气温仍然偏低,企业错峰停产开始时间较为滞后,因此无论是需求端还是供给端3月份能够有效启动的可能性不大,预计市场仍延续春节的平稳态势,市场启动有可能在3月以后4月初。

浙公网安备33010802003254号

浙公网安备33010802003254号