1.宏观

2015年,GDP以6.9%的增速收官,经济发展速度尚在政府年初制定的7%左右增长目标范围之内。投资对经济增长的贡献下滑之后消费相应地成为支撑经济增长的支柱,但无论是投资还是消费均显示出增速下降的趋势,内需不足生产缺乏动力仍然制约经济发展,且这种情况在短期内很可能不会得到明显改善。

投资增速大幅回落导致基础建材产业深受其苦,水泥行业近二十多年首现量价齐跌,行业利润腰斩,众多中小水泥企业在盈亏平衡点苦苦挣扎。下游环节混凝土与水泥制品同样出现利润增速大幅下滑、部分产品产量增速下滑、部分产品产量同比下降的情况。对于2016年经济发展走势,部分经济人士认为上半年经济仍将底部徘徊,下半年有可能企稳出现回暖迹象。而目前产能过剩的行业未来需求似乎已经确定了从高峰期向平台期过渡的认识,从发达国家水泥需求高峰期之后的发展情况,结合中国水泥网研究院水泥景气指数的走势来看,中国水泥行业尚未到最低谷时期,而高峰期向平台期过渡将会是一个很缓慢很长的过程。

1.1 GDP

2015年,全年GDP增速为6.9%,分季度来看第一季度7%、第二季度7%、第三季度6.9%、第四季度6.8%,呈逐季递减的增长走势。6.9%的经济增速符合前期机构和经济业内专家的预期,对实体经济来说也在可以承受的范围之内。2015年“三期叠加”效应更加明显,资源环境条件、市场环境条件、供需条件都发生了变化,中国能够取得6.9%的中高速经济增长已经很难得。

图1:全国GDP及三大产业GDP同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

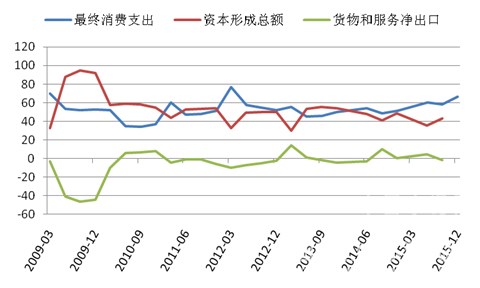

从“三驾马车”拉动GDP的贡献率来看,消费已经成为支撑经济增长的支柱力量,投资增速大幅放缓,进出口依然受国际市场较大制约。尽管经济结构已经发生明显转变,但2015年消费累计同比增速为10.7%,比去年下降1.3个百分点。消费增速下滑较小,投资增速较去年下降5.7个百分点,投资的快速下滑也成为成就消费为拉动经济增长第一动力的主要原因。

图2:“三驾马车”对GDP增长的贡献率变化情况(%)

数据来源:国家统计局、中国水泥网研究院

尽管经济结构在向好的方向调整,但整体经济增长情况仍需警惕。一些经济人士认为中国经济发展的压力仍然很大,旧的发展模式下工业及投资为主导地位的情况已经发生改变,而新兴产业当前仍无法有力拉动经济增长,无法成为经济增长的绝对依靠,在传统工业结构调整升级的时期经济将承受很大的增长压力。

1.2 PMI

2015年,国家统计局官方PMI在荣枯线上下不断徘徊,财新中国PMI则基本维持在荣枯线之下。12月官方PMI为49.7,较11月小幅上升0.1个百分点,从分项指标来看,生产和新订单指标出现好转,均升至荣枯线之上,产成品库存、从业人员、生产经营活动预期指标环比略有下降,其余指标均出现环比上升的现象。从个分项指标的数据变化来看,供给侧和需求侧双双环比略有回暖;分行业来看,消费品制造业PMI环比上涨1个百分点至54.4%,继续稳定增长,另外产业结构升级不断推进,高技术制造业PMI为53%,年均值高于制造业总体2.9个百分点。随着生产的回升,企业采购意愿有所增强,采购量指标为50.3%,回升至临界点上方。

12月财新中国PMI继续出现于国家统计局PMI相背离的走势,环比下降0.4个百分点至48.2.。财新智库经济专家在解读12月财新中国PMI数据时表示制造业还未出现稳定的迹象,在去产能、去杠杆、去库存的要求下,制造业未来仍将继续承压。对于财新中国数据与国家统计局数据的背离专家表示短期的数据背离是正常现象,表明我国经济还没有朝着一个特定的方向稳定发展,短期内制造业PMI指数难以出现反弹。

图3:PMI走势图(%)

数据来源:国家统计局、WIND、中国水泥网研究院

1.3 CPI、PPI

2014年8月开始,CPI同比增速保持在2%以下,从全年看2015年全国CPI上涨1.4%,其中食品价格上涨2.3%,非食品价格上涨1%,非食品中服务价格上涨2%。12月份,全国部分地区受降温雨雪天气影响,食品价格环比上涨1.5%,是CPI环比上涨的主要原因。非食品价格环比持平,七大类非食品价格环比四平两降一涨。从同比来看,12月CPI同比涨幅较11月扩大0.1个百分点。

自2012年3月起PPI持续保持同比负增长走势,2015年同比降幅持续扩大,第四季度止跌企稳,全年来看工业生产者出厂价格同比下降5.2%。12月份,PPI环比下降0.6%,主要原因一是石油天然气开采、黑色金属矿采选、石油加工、黑色金属冶炼和压延加工价格环比分别下降9.2%、2.3%、2.4%、2.2%,二是燃气生产和供应价格环比由升转降。

图4:CPI、PPI当月同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

1.4 M0、M1、M2

12月末,广义货币(M2)余额139.23万亿元,同比增长13.3%;狭义货币(M1)余额40.10万亿元,同比增长15.2%;流通中货币(M0)余额6.32万亿元,同比增长4.9%。2015年全年净投放现金2957亿元。

2015年全年人民币贷款增加11.72万亿元,同比多增1.81万亿元,外币贷款减少502亿美元;12月末,本外币贷款余额99.35万亿元,同比增长13.4%,其中人民币贷款余额93.95万亿元,同比增长14.3%。分部门看,住户部门贷款增加3.87万亿元,同比多增5813亿元;非金融企业及机关团体贷款增加7.38万亿元,同比多增8988亿元,;非银行业金融机构贷款增加3767亿元。

图5:M1、M2、及当月新增人民币贷款当月同比增速走势图(%)

数据来源:中国人民银行、中国水泥网研究院

初步统计,2015年末社会融资规模存量为138.14万亿元,同比增长12.4%。其中,对实体经济发放的人民币贷款余额为92.75万亿元,同比增长13.9%;从结构看,2015年末对实体经济发放的人民币贷款余额占同期社会融资规模存量的67.1%,同比高0.9个百分点。

[Page]

浙公网安备33010802003254号

浙公网安备33010802003254号