今年已经过半,天气也逐渐变得炎热,而水泥产业并未跟随季节变化而升温变暖,“寒冷”之势依旧。本来被寄予厚望的传统6月旺季,也因市场需求的依旧低迷和“天公不作美”,不如人愿却又在意料之中地没有再现,再一次粉碎了行业脆弱的希望。

从上半年水泥产业整体运行情况来看,全国水泥产量同比下降,产品价格持续下滑,行业经济效益依旧低迷,水泥行业经济运行已经进入下行区间,目前还没有筑底企稳迹象。但从国家宏观数据来看,国民经济活动开始活跃,国家前期出台的各项稳增长政策和改革措施效果初步显现。虽然水泥产业全年回升仍显艰难,但相信下半年 “寒冷”之势会有所放缓。

本文着重将上半年水泥产业经济运行情况做简要介绍,供行业同仁参考,研判产业发展趋势,合理引导和组织生产活动。

上半年水泥行业运行概况

上半年水泥产量同比下降,生产活动趋于稳定。今年以来水泥产量增长速度波动较大,年初由于水泥企业对今年市场判断过于乐观,导致今年年初(前2个月)全国水泥产量同比增长11.2%(图1),但水泥市场并没有热烈响应,年初水泥价格随即明显下滑,2月份全国通用水泥平均出厂价格跌破290元/吨,比2014年底下降2.2%(图2)。受此影响,3月份全国水泥产量急速“刹车”,当月产量仅1.6亿吨,同比大幅下降20.5%,前3个月累计产量同比下降3.4%,生产进入下行通道,4、5月份产量有所恢复,环比分别增长29.3%和5.6%,但累计产量同比仍然下降(图1、图3)。今年1~5月份全国水泥产量8.6亿吨,同比下降5.1%,降幅比3、4月份进一步扩大。今年6月份受南方降雨等因素影响,水泥市场并未如预期有所好转,但生产活动相对稳定。预计今年上半年全国水泥产量10.8亿吨,同比仍然下降5.5%,但降幅会有所收窄。

图1 2014年以来全国水泥产量月累计增长率

图2 2013年以来全国通用水泥平均出厂价格变动情况

图3 今年各月水泥产量与上年同月比较

今年水泥产量的下降是1990年以后25年来的首次,且波及范围较大。今年1~5月份,我国东、中、西部水泥产量均同比下降,降幅分别为7.4%、4.5%、2.9%。全国31个省市自治区中有25个地区5月份当月产量下降,有23个地区前5个月累计产量下降。但是从4月份开始水泥生产活动有所恢复,全国22个省份水泥产量连续两月环比增加,一定程度上稳定了行业信心(图4)。

水泥出厂价格持续下降,至今尚未见底。在市场供需失衡明显加剧的情况下,价格下降是市场的必然反应。今年以来水泥价格持续下滑,且降幅较大,跟去年末相比全国通用水泥平均出厂价格累计下跌20元/吨,1~5月份平均出厂价格比去年同期下降28元,下降幅度9%,5月份全国通用水泥月平均出厂价格276元每吨,比去年同月低31.5元,其中华北、华东、西南部分企业吨水泥出厂价格已接近或低于200元,目前全国水泥价格已回落到2010年10月份的水平。根据国家统计局公布的流通领域水泥价格变动情况,6月末复合硅酸盐水泥(P.C32.5袋装)比5月末继续下跌9.8元/吨,普通硅酸盐水泥(P.O42.5散装)下降10.6元/吨,6月份全国通用水泥平均出厂价格跌到270元以下已是定局。

图4 2015年水泥主要生产地区水泥生产情况

图5 部分地区2014及2015年5月份水泥平均出厂价格比较

今年以来,仅河北、内蒙古、辽宁、吉林、山东、河南、山西、新疆等8个地区水泥平均出厂价格比2014年末有所增长,其余地区均呈现不同程度的下滑(图5),在全国31个省市自治区中有15个地区水泥平均出厂价格低于全国平均水平,其中华东地区、西南的四川、贵州等地今年累计平均价格比上年同期下降幅度超过40元,而这些地区也是年初水泥产量大幅增长的地区。目前水泥平均出厂价格已逐渐逼近行业平均成本线,5月份降幅有所收窄,水泥价格筑底趋稳应已可待。

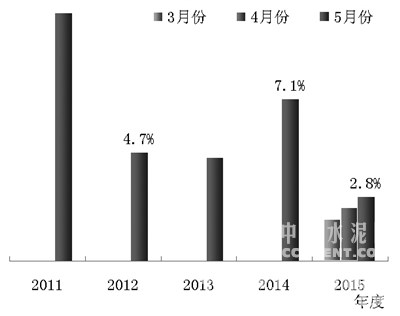

行业主营业务收入下滑,利润总额大幅下降。今年以来水泥产品的“量价齐跌”导致整个行业进入2012年以后的新一轮下降——但两次下降原因大不相同,2012年水泥主营业务收入同比下降主要是由于2011年为近年来水泥产业发展的极值点,产业基数过高所致,而今年出现的下降是由于宏观需求下降和产业结构矛盾共同作用的结果,是新世纪以来水泥产业面临的最严峻的形势。今年1~5月份,全国规模以上水泥制造业实现主营业务收入3324亿元,同比下降9.5%,降幅从3月份开始持续扩大;实现利润总额93亿元,同比下降64.3%,降幅有所收窄(图6、图7)。受价格持续下滑影响,今年前5个月规模以上水泥企业销售利润率仅2.8%,比上年同期下降4.3个百分点,虽然比上月有所增加,但处于近年来最低水平(图8、图9)。

图6 2012年11月份以来规模以上水泥企业主营业务收入增长率

图7 2012年11月份以来规模以上水泥企业利润总额增长率

图8 2011年以来规模以上水泥企业月度累计水泥销售利润率

图9 2011年以来历年5月份规模以上水泥制造业累计销售利润率及2015年各月比较

[Page]

今年前5个月,东、中、西部地区规模以上水泥制造业主营业务收入同比分别下降13.9%、9.4%和2.2%,利润总额分别下降59.3%、57.0%和86.1%。全国31个省市自治区中除四川和西藏外其他地区主营业务收入无一例外全部下降;有14个地区水泥行业出现亏损,除西藏利润总额同比增加50.9%外,剩余地区利润总额均大幅下降;销售利润率的下降除西藏外,其他地区也是无一幸免。

今年水泥企业利润的减少,使1~5月份水泥企业净资产仅增长4%,而负债总额增加11%,5月末规模以上水泥企业资产负债率62.6%,同比上升1.5个百分点,前5个月规模以上水泥制造业总资产报酬率3.4%,比上年同期下降3.4个百分点。

水泥固定资产投资继续下降。2011年以后水泥制造业固定资产投资持续下降,今年延续了这一下降态势(图10)。1~5月份全国水泥制造业完成限额以上固定资产投资311亿元,同比下降10.7%。其中用于建筑工程和安装工程的投资占总投资比重分别为46.6%和11.1%,用于设备工器具购置的投资占总投资比重为37.4%(图11),今年以来的投资构成基本稳定。其中,东、中、西部水泥制造业固定资产投资增速分别为14.6%、4.5%、-39.0%,投资额度占比分别为37.1%、34.5%和28.4%,东、中部地区投资占比有所减小,西部地区投资比重加大。

图10 2011年以来历月水泥固定资产投资增长率

图11 今年以来水泥投资按构成分组情况

中部地区固定资产投资主要集中在河北、河南、湖南三省,前5个月投资增幅分别为24.1%、170.4%、44.9%;东部地区主要集中在江苏、浙江、福建等水泥产业大省,三省累计投资分别增长29.7%、79.2%、29.3%,西部地区只有陕西、新疆同比增长,增幅分别为16.3%和50.9%。这些地区固定资产投资的增长,除用于技术提升改造和环保设备投入外,水泥企业集团向商品混凝土等产业链下游产业发展现象明显。

目前水泥产业面临的突出问题

随着今年水泥产业进入下行区间,宏观环境对水泥产业的影响作用越发突出,水泥产业在发展过程中遗留的结构性问题也逐渐暴露。

首先,宏观市场需求走弱直接导致水泥产业增长困难。在目前水泥产业结构下,水泥市场受全国固定资产投资影响依然很大。据国家统计局数据,今年1~5月全国限额以上固定资产投资(不含农户)完成额17万亿元,同比增速滑落至11.4%,增速比去年同期回落5.8个百分点。该增速不仅远远低于金融危机时期增速,而且是2001年以来同期最低增长速度。对比投资增速,建筑安装工程量滑落速度更快。今年1~5月全国固定资产投资(不含农户)完成建筑安装工程量12万亿元,同比增长12.9%,增速比去年同期回落7.3个百分点(图12)。固定资产投资增速的持续下滑,压缩了水泥产品的市场需求,直接导致了水泥产量的下降、价格的下跌和效益的回落。

图12 全国固定资产投资(不含农户)月累计同比增长率

水泥下游产业商品混凝土和水泥制品业也未能幸免,产业下行态势明显。今年前5个月商品混凝土产量5.8亿立方米,同比增长3.7%,增幅比上年同期下降10.4个百分点,水泥混凝土管道同比增长6.2%,比上年同期下降5.2个百分点,水泥混凝土电杆和预应力混凝土桩产量同比出现下降;今年混凝土与水泥制品类商品的平均出厂价格比上年同期下降2.5%。由于市场竞争激烈,混凝土与水泥制品业将水泥价格下降当成价格竞争的依仗,水泥产业的“让利”并没有通过产业链延伸到下游产业,今年前5个月规模以上水泥制造业利润总额比上年同期下降168亿元,而混凝土与水泥制品业利润总额同比仅增长22亿元,12.5%的利润增幅也低于上年同期水平。

水泥及混凝土和水泥制品产业链销售额占建材工业40%以上,利润总额在正常年度占45%以上,但今年水泥产业链利润总额大幅下滑,利润总额同比下降33.2%,占建材工业总利润的比重下降到29%,这也是今年建材工业经济运行质量下滑的重要因素。

第二,水泥市场供需严重失衡,企业开工率不足、库存上升。水泥市场供需严重失衡是建材主要产品价格持续下降,经济效益下滑的根本原因。水泥产能过剩问题本已非常严重,在今年市场增长缓慢的情况下则更加突出。目前全国水泥产能已超过34亿吨,截止到5月份全国水泥产能利用率不足65%,部分企业今年以来已停产90天以上,其中数量庞大、能力利用率低下的小水泥粉磨站是产能高企的重要因素。在3100多家水泥企业中,水泥粉磨企业近2000家,粉磨企业能力14.5亿吨,其中年生产能力60万吨以下小型粉磨企业约1000家,能力3亿吨,这些小粉磨站能耗高、资源利用率低,开工率不足,给水泥市场供给端调节带来很大的压力。同时值得注意的是,在目前水泥产能已经严重过剩的情况下,今年上半年仍有新增生产线投产,涉及新增熟料能力800多万吨、水泥能力650多万吨,进一步激化供需矛盾。

受市场需求不振影响,在产量降低的情况下,今年以来水泥企业产销率下降,库存高企。1~5月份规模以上水泥企业水泥销售量8.4亿吨,同比下降6.1%,全国水泥产销率98.5%,比上年同期低0.4个百分点;今年3月份以后,全国水泥库存都在1亿吨以上,5月末达到1.1亿吨,比去年同月高15%,比年初高17.8%。企业库存高企进一步加大了企业经营压力。

第三,在行业增速下滑背景下,企业两极分化明显加大。受市场供需失衡加剧影响,今年1~5月份规模以上水泥企业亏损面39.7%,同比增加10.2个百分点,亏损企业亏损金额104亿元,同比增长72.7%。在企业亏损面不断扩大的情况下,水泥企业两极分化进一步加剧。在3300余家规模以上水泥企业中,扣除亏损企业,有2000余家水泥企业盈利197.3亿元,其中少数大企业集团占据了利润的绝大部分,大部分企业也仅在盈亏点附近挣扎,企业两极分化进一步加大。这一方面表明目前我国水泥企业在技术和管理上存在明显的差距,而在当前形势下这种差距将成为企业的竞争优势和抢占市场的有利武器,预示着将会有更多的企业面临更大的经营压力,甚至会有一大批企业将很快退出水泥市场,另一方面也表明水泥产业转型空间依旧很大,产业转型也仍需时日。

第四,水泥企业应收账款高居不下,信贷困难,企业发展面临严重的资金掣肘。今年5月末全国规模以上水泥企业应收账款净额817亿元,同比增加9.9%,企业现金回笼的减少,使1~5月份水泥企业流动资金周转率同比减少0.3次,同时也增加了企业呆坏账风险。

今年水泥企业利用国内贷款额度下降,企业利息支出增加。1~5月份水泥制造业限额以上固定资产投资资金来源中,国内贷款占比为4.8%,今年以来有所下降,比2014年全年7.8%的比例下降3个百分点,1~5月份国内贷款额度同比下降超过50%。同时期规模以上水泥制造企业利息支出总额100亿元,同比增长6.8%。由于水泥产业被划入五类产能过剩行业,企业信贷难、融资贵问题一直困扰着企业,即使是行业内的优质企业也被“一刀切”而进入限贷范围。目前企业面临的资金压力已对企业技术提升、转型升级和产业链延伸形成严重掣肘。

对下半年水泥产业发展状况分析

今年上半年水泥行业的“小阳春”爽约,水泥产业上半年未见筑底态势。今年下半年水泥价格何时能够探底,行业运行能否趋稳主要取决于两个因素,一是宏观市场能否企稳,二是企业之间的竞争和自律程度如何。

2014年全国固定资产投资超过50万亿,同比增长15.7%,投资增量为6.8万亿,其中,建筑安装工程同比增长18.1%,净增量为5.2万亿,若今年固定资产投资增量能与去年持平的话,全年固定资产投资增速应为13.6%,下半年平均增速应保持在14.5%以上,若建筑安装工程投资额与上年持平的话,下半年增幅应为16.4%。目前党中央、国务院出台的一系列稳增长政策开始显效,宏观市场活力有所加强,下半年固定资产投资情况应有所好转。虽然投资增量能达到去年水平希望渺茫,但如果全国固定资产投资增速能在8月份企稳回升,水泥工业经济运行态势将在三季度见底,全年产量或有小幅增长,但全年销售收入将难以增长。

另一方面,水泥企业之间的竞合将会成为行业能否企稳的关键。今年的水泥价格下降开始是因为企业对年初市场误判导致产业开年下行的恐慌性心理的应激性反映;另一方面则是优势企业借势发力,利用成本优势加剧区域市场竞争,相对劣势企业为保市场和现金流被动应战,致使价格下滑不止。其实从市场竞争角度分析,利用市场机遇和自身优势加快落后产能淘汰,扩大市场占有率无可厚非,但也应保持理性。若操之过急,则有可能带来全行业发展问题,即使需求有所回升,行业下行之势也难以制止,甚至有更甚之虞,覆巢之下安有完卵?其实从行业角度出发,区域内大企业集团如能加强合作,无论对行业发展还是企业自身都是有益的,这一点从我国水泥产业集中度不断提高对产业结构优化的显著作用可以得到验证。

总之,不论从宏观市场还是产业自身发展规律来讲,下半年行业形势都应比上半年有所好转,企业应加强信心,摒弃恐慌性心理,理性应对市场情况,合理组织生产活动,寒冬已经过半,暖春应已不远。

(作者工作单位:中国建筑材料联合会信息和经济运行部 中国建材数量经济监理学会)

浙公网安备33010802003254号

浙公网安备33010802003254号