2014年中国经济发展步入“新常态”,作为基础建材的水泥行业也面临新的发展环境。2014年水泥行业运行历历在目,用简单的一个词来形容就是“始料未及”!主要体现在三个方面:一是国家宏观经济多项指标创新低,尤其是与水泥行业密切相关的固投增速创13年来新低,房地产投资增速亦下滑至17年最低水平,受此影响,水泥产量同比仅增长1.8%,更是降至24年来的最低;二是水泥价格行情运行打破传统规律,旺季未旺,为自2008年的历史低位;三是在产量低增长、价格一路走低之下,行业创造780亿元利润,为历史第二高位。

纵观2014年水泥行业景气度已由2013年的持续升温转为快速降温,至2014年年底已步入偏冷状态,但整体景气程度仍明显好于2012年。

图1:2014年水泥行业景气度持续降温

资料来源:中国水泥研究院

一、2015年水泥市场整体运行研判

2015年国家宏观经济下行压力加大,这对已处于景气度偏冷的水泥行业来说,情势不容乐观。那么究竟在新的一年里,水泥市场需求将有何变化,行情如何演绎,行业效益将处于什么水平?下面本文就试图拨开迷雾,让大家对行业整体运行有个了解。

首先,从行业所处的宏观经济环境来看,经济下行压力增大,经济新增长点形成中。2015年国家宏观经济下行压力不小,经济发展继续在保持增长和调节结构之间平衡,2015年GDP预期增长7.0%,大众创业、万众创新和增加公共产品、公共服务为经济增长“双引擎”。在中国经济向“新常态”转换的过程中,投资驱动难以为继,消费还难成增长动力,创新被视为中国经济转型升级的重要驱动力。

但是,当前稳增长的关键还是稳投资,尤其是基建投资,基础设施建设为短期内经济发展新的增长。如2015年全国铁路、重大水利工程投资均超过8000亿元。在基建投资方面,中央扩大预算内投资增至4776亿元,政府不唱“独角戏”,引导社会资本进入。同时,基建投资也受不利因素的干扰,社会资本因投资回报率低、周期长、资本被绑架等问题而态度暂不明朗;基建投资更多的是依赖地方政府财力,地方政府财力一方面因土地收入减少,另一方面融资平台、渠道受限,均会抑制投资的增长。如果政策支持力度尚可,年内基础设施投资有望实现20%左右的增长。

在房地产方面,2015年住房销售可能迎来周期性的复苏。鼓励居民自住和改善性需求将是2015年住房政策的重要导向,出现货币政策进一步稳中偏松(央行降准降息预期)、住房公积金制度的调整、首套房及二套房首付比例下调等利好因素。但基于目前在建、待售住房面积居高不下,房地产投资动能偏弱,全年投资预计会降到7%~8%左右。

由于经济总体需求不足,制造业产能过剩、利润率低,对制造业的投资将继续减少。综合来看,预计2015年固定资产投资在14%左右,较上年进一步滑落。这将直接导致2015年水泥需求难以有力回升。

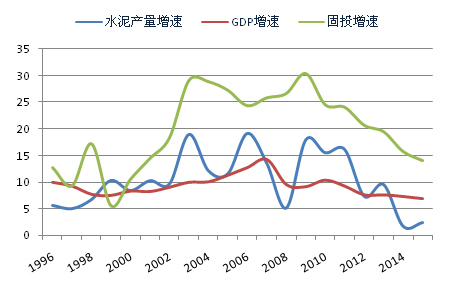

图2:水泥产量增速与固投、GDP增速关系

资料来源:国家统计局,中国水泥研究院

再从行业发展环境来看,2015年业内已集聚多重利好因素,合力助推行业景气。如宽松的货币政策减轻企业财务资金压力、煤炭价格短期难以回升、行业经营观念转变、集中度提升、各种停窑限产活动有序展开、新增产能有效控制等等,各种利好因素共同作用形成的叠加效应将有力对抗行业景气的下滑。当然行业也存在环保成本增加、转型升级困难、人力成本增加等不可忽视的问题。

2015年全国将预计新增熟料产能5200万吨左右,较2014年减少2000余万吨。其中华北、中南、西南将是重点投放区域,西南近三年来一直是投放高点(贵州、云南),华北、中南地区较2014年有明显增长,华北主要集中在山西、内蒙古两地,中南主要在两广地区。

图3:2015年华北、中南、西南为熟料产能投放高地

资料来源:中国水泥研究院

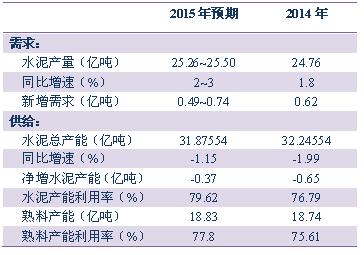

结合以上情况,2015年行业供需基本面处于平稳态势,预计全国水泥产量将增长约2%~3%。在新增水泥产能缩减,淘汰及关停力度不减下,净增水泥产能呈现负数,水泥总产能继续减少,预计2015年底水泥总产能将在32亿吨以下。2015年水泥产能利用率也将进一步提高,接近80%的水平。与此同时,熟料产能利用率也有改善。

表1:2015年行业供需基本面处于平稳态势

数据来源:中国水泥研究院

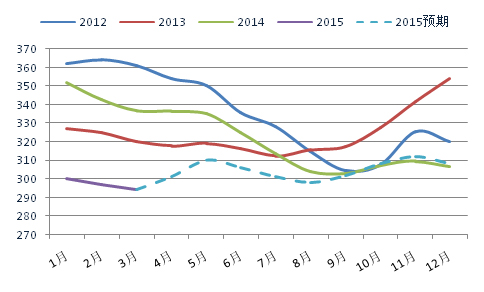

从2015年行业总体效益来看,盈利能力将承压,水泥价格在4~6月依然有反弹表现,7、8月将是最受考验的时刻,下半年在传统旺季依然会有回升表现,但难言乐观。水泥价格将较2014年有明显滑落,预计全年均价降幅将超过15元/吨。受此影响,水泥吨毛利将不足60元。2015年行业综合毛利率将滑落1个百分点至15%~16%,估计全年利润总额在700亿元左右,处于2012年与2013年水平之间。

图4:2015年水泥价格预期走势难言乐观

资料来源:中国水泥研究院

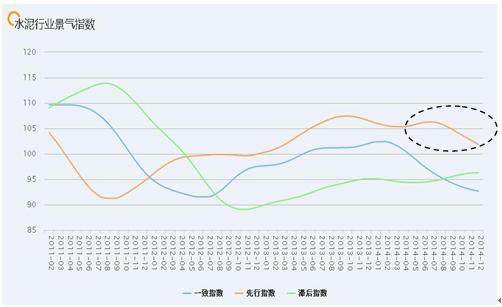

行业冷暖可以通过行业景气指数来反映,中国水泥研究院受国家工信部委托,继2014年年4月份推出水泥价格指数之后,再次推出行业景气指数。行业景气指数由一致指数、先行指数、滞后指数三个指数构成。其中,行业先行指数可以预判行业未来的景气变动情况,一般领先于景气一致指数约9个月左右。从先行指数的运行来看,2014年4月先行指数企稳并有一定程度的反弹,反弹持续至8月份,随后出现连月大幅度走低。据此,今年5月份之前行业景气度将有小幅回升,然后持续下行,在9月份之前景气状况难言乐观。

图5:2014年行业景气先行指数先升后降

资料来源:中国水泥研究院

综合来看,2015年水泥市场在供需两端角力之后,行业供需形势显平稳,整体效益将承压。在国家经济增速减缓、环保政策日益趋紧的背景下,行业应加快市场整合,延伸产业链,进行产业转型,在新常态下完成产业升级。[Page]

二、2015年水泥行业发展关注重点

除了前些年一直在推进的行业并购、产业链延伸外,新的发展重点,如海外发展、互联网+、环保转型、国企改革等正在兴起。

图6:当前水泥行业部分发展重点

资料来源:中国水泥研究院

下面重点介绍一下行业并购、海外发展两个发展重点。

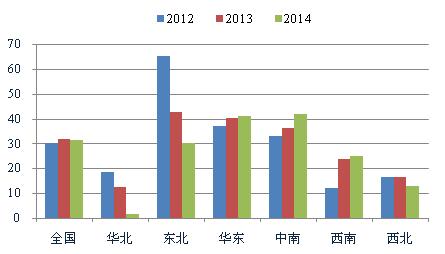

行业并购 区域效益分化,为行业并购提供机遇。近三年来,“南高北低”的区域效益分化特征愈加明显。2014年南部地区占全国75%的水泥产量,贡献了行业90%的利润,北部地区占全国25%的水泥产量,仅实现行业10%的利润。从盈利能力来看,近三年华东、中南及西南的盈利水平呈稳步抬升态势,而华北、东北及西北则恰好相反,其中华北与东北的降幅更大。

图7:2012-2014年全国各区域吨水泥盈利情况

资料来源:中国水泥研究院

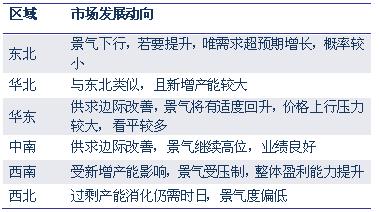

2015年预期华东、中南地区景气度较好,而西南景气承压,东北、华北地区景气下行,西北依然处于景气低位。

表2:2015年全国各区域市场发展动向

资料来源:中国水泥研究院

华北地区水泥行业长期处于盈利低谷,且集中度不足60%,拥有并购最好的基础;西北和东北盈利能力下行,尤其是西北集中度在50%以下,也将具备较好的并购条件。且随丝绸之路经济带、振兴东北老工业基地战略的逐步落实,从长远来看,北方市场景气度提升有望。此外,西南市场景气度提升较快,且区域市场集中度亦不足50%,也是个并购热点地区,海螺、台泥已在2014年有所动作。

图8:“一带一路”示意图

资料来源:网络资料

海外发展 “一带一路”是世界上最长的经济走廊,最大的市场,将产生最大的投资机会。据亚开发行估计,2010~2020年间,亚洲地区将投资8万亿美元基础设施资金。也有机构预计“一带一路”将产生21万亿美元的经济效应。

亚洲基础设施投资银行和丝路基金的成立,将为“一带一路”有关沿线国家的基础设施建设提供资金支持。英国、法国、德国和意大利等G7国不顾美国盟友施压,纷纷加入亚投行,显示对亚洲地区发展的巨大信心。

国家推出“一带一路”战略为中国水泥企业海外投资创造机遇。基础设施建设互联互通是“一带一路”战略的首要前提,核心关键。“一带一路”沿线大多是新兴经济体和发展中国家,城镇化率不足50%,对基础设施投资的需求巨大,基础设施建设高潮的出现将产生大量的水泥需求。众多国家水泥生产能力不足,需要依赖进口,为国内水泥企业投资提供了客观环境。此外,国家积极鼓励企业参与境外基础设施建设和产能合作,为企业海外发展提供政治保障。

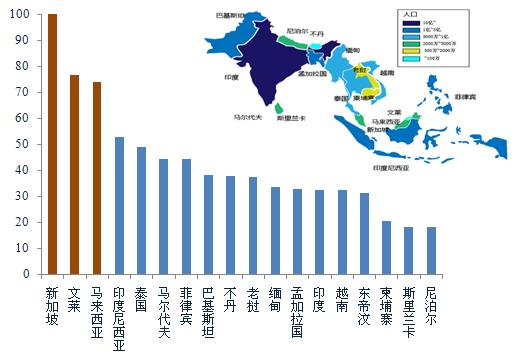

东南亚、南亚各国城镇化率大多在55%以下,处于快速城镇化之中,水泥需求旺盛。2014年,东南亚、南亚水泥总产量在6亿吨左右。除印度、巴基斯坦、泰国、越南等少数国产能过剩,大量出口外,其余大部分国家水泥需求短缺。东南亚地区经济年均增速在5%左右,未来水泥需求受基础设施带动有着极大潜力。

图9:东南亚、南亚大部分国家处于城镇化发展进程之中

资料来源:中国水泥研究院

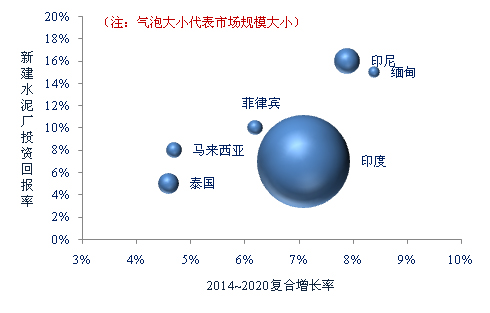

目前,海螺、华新、红狮、上峰等企业先后在东南亚、中亚地区有项目落地。2014年华新在塔吉克斯坦地区收入7.36亿元,同比大幅增长67%,获得巨大回报。印尼、缅甸等国的投资回报率在15%左右。相信将来会有更多的水泥企业布局海外市场。

图10:东南亚部分国家水泥新建项目投资回报率

资料来源:法国巴黎银行,中国水泥研究院

此外,互联网+、国企改革、环保转型、产业链延伸也是行业发展颇受关注的热点,均对提升产业价值的作用不言而喻。

互联网+:依托互联网,打破传统商业模式,从制造型转变为制造服务型,推动产业优化升级。

环保转型:自2014年起水泥窑协同处置利好消息不断,在不久的将来,环保将成为企业新的利润增长点,已有企业抢先布局环保产业。

产业链延伸:延伸产业链,提高产品附加价值,创造新的利润点,这也是企业转型升级的需求。

国企改革:作为“国家队”的水泥行业,推进国有企业改革,可进一步激活企业经营活力,形成核心竞争力,提升市场竞争能力;

应该说2015年,水泥行业值得发展的重点很多,企业应根据自身实力加快部署发展。正所谓“不谋万世者,不足谋一时;不谋全局者,不足谋一域”。

综合来看,2015年水泥行业面对的是“外冷内热”的环境,有挑战也有机遇,总体来说是机遇大于挑战。借用毛泽东《卜算子• 咏梅》中的一句话“ 已是悬崖百丈冰,犹有花枝俏”,可能能更好地体现2015年行业所处的境地。

浙公网安备33010802003254号

浙公网安备33010802003254号