要点

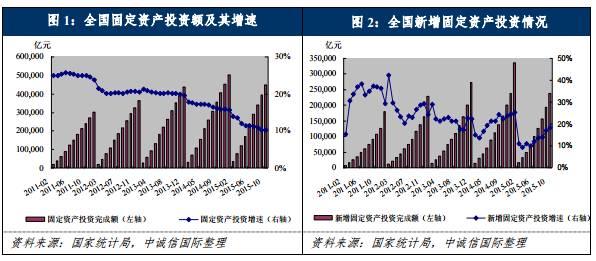

2015年以来,我国经济增长仍显乏力,固定资产、房地产投资增速持续下滑,水泥需求下降。

近期煤炭价格下滑有利于水泥企业盈利能力提升,未来控制用电成本以及加强精细化管理将成为水泥企业成本控制及行业竞争的主要手段。

近期受宏观经济增速下滑影响,各区域内水泥价格均有所下滑且价差逐步缩小。

2015年以来水泥企业盈利及获现能力均明显弱化,债务保障能力下降。

近期违约事件的发生,暴露了部分企业在股权结构、公司治理等方面的风险,并对整个行业的信用水平和融资能力造成一定影响。

影响评级的主要趋势

水泥需求与固定资产投资密切相关,2015年以来,我国经济增长仍显乏力,固定资产、房地产投资增速持续下滑,水泥需求下降。

水泥需求与固定资产投资呈正相关性。其中房地产投资增速和基础设施建设支出是其主要影响因素。近年来受房地产投资增速下行影响,基础设施建设投资对水泥需求的影响不断加大。2015年以来宏观经济增速放缓,房地产、固定资产投资增速均呈下行趋势。此外,受审批、政府财政收入以及债务规模等因素的限制,部分大型项目建设进度低于预期,水泥市场需求弱化。

2015年以来,基础设施投资依然是推动我国经济增长的主要方式之一,但其增速明显下滑。

2015年1~9月,全社会固定资产投资(不含农户)完成额为394,531亿元,同比名义增长10.3%,增速较上年同期下降5.8个百分点;其中房地产开发、制造业和基础设施建设累计投资增速分别为2.6%、8.3%和18.07%,同比分别下降9.9个百分点、5.5个百分点和2.88个百分点。房地产投资增速的大幅下降致使全社会固定资产投资增速明显下滑。在以投资为主要驱动因素的国民经济体制下,2015年全国GDP增速降至6.9%。为保证经济的稳定健康发展,在产能过剩制造业投资增速下滑的背景下,基础设施投资成为政府稳定经济的主要手段之一。

2015年以来,我国经济增速已进入换挡期,单纯以GDP增长为目标的经济发展时期结束。中央政府提出在新经济常态下,“要正确认识我国经济发展的阶段性特征,进一步增强信心,适应新常态,共同推动经济持续健康发展”。为应对前期经济高速发展所带来的能源过度消耗、环境污染、地方债务增加、对房地产投资过度依赖以及资源过于集中等一系列经济发展问题,经济结构性调整和体制改革势在必行。为保证经济的平稳增长,促进经济体制改革的顺利推进,2014年12月,国务院批准了总投资额逾10万亿元的七大类基础设施项目,共420多个项目,这些项目将从2014年底持续到2016年,其中2015年开工项目预计约300个。

随着我国经济进入新常态,由于地方政府融资的不断规范和土地出让收入减少等原因,地方政府基础设施投资资金来源受到限制,稳增长在一定程度上受到收入减速的制约。近年来我国财政收入增长不断放缓,但财政刚性支出不变,财政收支矛盾日益凸显。由于经济增速下行压力依然较大,后土地经济时代来临使得地方政府土地财政模式难以为继,未来财政收入难以大幅改善,为平衡地方财政收支,推动经济增长,PPP融资模式将成为解决资金难题的重要突破口。目前,各级政府提出的PPP项目总投资规模达到3万亿元以上,但由于PPP模式在国内依然不太成熟,配套法律法规还不够完善,项目贷款仍不够顺畅,且民营资本也担心项目后期的政府履约问题,因此PPP项目落地率依然较低。2015年1~9月,全国基础设施建设投资支出为9.11万亿元,同比增长18.07%,增速较上年同期下降2.88个百分点。由于基建投资是政府调节经济的重要方式,因此在当前经济下行压力较大的局势下,政府将继续加大基础设施建设的投资力度,但受限于资金、审批等多方面因素,其增速或将减缓。

[Page]

以下将从水利、公路、铁路等几方面对未来基建投资趋势进行分析。

水利方面,2015年1~9月,我国水利管理业完成固定资产投资5,129.69亿元,同比增长22.47%,增速较上年同期下降1.03个百分点。2014年5月,国务院总理李克强主持召开国务院常务会议,部署加快推进节水供水重大水利工程建设。会议明确指出将在2014年、2015年和“十三五” 期间分步建设172项重大水利工程,从而有效提升我国水利设施体系,同时鼓励社会资本以多种形式参与重大水利项目的建设和运营工作。未来我国水利建设投资有望继续保持稳定上升趋势。

公路方面,2014年道路运输业完成固定资产投资24,565.82亿元,同比增长20.3%,增速相较于2013年的18.47%小幅提升1.83个百分点,主要由于重点交通运输建设项目相继于2013年开工建设,同时《关于鼓励和引导民间资本投资公路水路交通运输领域的实施意见》的实施效果逐步显现,在一定程度上解决了道路交通建设的融资问题。2013年6月20日,国务院发布《国家公路网规划(2013年~2030年)》,计划到2030年底将建成国家公路网络约40万公里,其中普通国道为26.5万公里,国家高速公路为11.8万公里,远期展望线1.8万公里。2015年9月14日,国务院发布《国务院关于调整和完善固定资产投资项目资本金制度的通知》(国发[2015]51号),将公路项目资本金比例由25%进一步降至20%,将在一定程度上解决公路建设项目的资金问题。2015年1~9月,我国公路建设投资额为1.15万亿,同比增长7.10%。目前以交通基础设施“走出去”为突破口的“丝绸之路经济带”和“21世纪海上丝绸之路”已经上升为国家战略,在未来一段时间交通基础设施建设在整个国民经济中仍将拥有非常重要的地位,道路运输业固定资产投资将继续保持高速增长。

轨道交通方面,我国城市轨道交通占城市公交运量比例较低,城市轨道有良好的发展前景。在《城市公共交通“十二五”发展规划纲要》、《“十二五”综合交通运输体系规划》等文件中,国家对轨道交通行业的发展提出了纲领性和建设性的意见。2013年5月,国务院发布《关于取消和下放行政审批项目等事项的决定》,城市轨道交通项目审批权下放至省级投资主管部门。受此影响,地方政府城市轨道交通建设热情增长,2014年,地方政府共批复轨道交通建设项目16个,线路总长约340公里,总投资超过2,600亿元,审批进度明显加快。截至2014 年底,国内已有38个城市经国家批准建设轨道交通,规划总里程超过6,880公里。截至2014年底,我国累计有22个城市建成投运城轨线路92条,运营线路长度2,816.1公里,其中地铁2,418公里,占线路总长的85.86%;2014年新增长沙、宁波、无锡等3个运营城市;全国新增11条运营线路和408.2公里运营线路长度。预计到2020年,具备建设轨道交通条件的城市将达到50个左右。

铁路方面,作为国家重要基础设施和大众化交通工具,铁路在国民经济社会发展中具有重要作用。其中截至2014年底,我国铁路运输业固定资产已完成投资7,801.33亿元,同比增长16.6%,增速同比提升10.3个百分点。2014年我国经济增速减缓压力明显,为缓和房地产投资增速下降的不利影响,2014年10月以来国家发改委集中批复了16条铁路建设项目,对2015年基础设施建设投资形成支撑。2015年以来,尽管批复项目较多,但受审批程序严格化影响,部分重大项目建设推进缓慢,投资进度低于预期。2015年1~9月,我国铁路运输业固定资产投资总额为4,798.26亿元,同比增速为1.8%,投资增速大幅回落。

2015年以来,我国经济增长仍显乏力,房地产投资增速大幅下滑,水泥需求下降。

2014年,房地产行业融资环境趋紧,市场急速转冷,商品房销售面积及新开工面积增速分别为-7.6%和-10.7%,二季度以来多地政府取消或放松限购,9月底,央行及银监会出台新规松绑个人住房贷款政策,但商品房销售面积及销售金额的增速同比仍一路下行。2014年,全国商品房销售面积为12.06亿平方米,同比下降7.6%,相较去年同期增速下降24.9个百分点;商品房销售额为7.63万亿元,同比下降6.3%,增速相较去年同期下降32.6个百分点。

由于房地产行业是按照房地产销售增加-土地购置-房地产投资的顺序进行运转的,因此房地产销售在一定程度上预示了房地产的投资增速。2015年1~9月,全国商品房销售面积为82,908 万平方米,同比增长7.5%,增速较上年同期上升16.1个百分点,销售额为56,745亿元,同比增长15.3%,增速较上年同期增长24.2个百分点。土地购置方面,2015年前三季度,土地市场整体低位运行,300个城市土地成交建筑面积合计为12.01亿平米,同比下降30%。投资方面,2015 年前三季度,全国房地产开发投资为70,535.07亿元,同比名义增长率仅为2.6%,增速同比下降9.9个百分点。整体而言,2015年以来,房地产开发投资、土地成交面积等行业先行指标并未因销售情况略有好转而有所改善,2015四季度,我国房地产开发投资恶化态势继续延续。

2014年我国城镇化率为54.77%,未来仍有较大发展空间。近期国家加大力度推进新型城镇化 建设,对水泥需求将形成有效支撑。

2013年12月,中央城市化工作会议进一步明确了未来城市化发展的主要思路,并针对现有问题提出了解决办法。未来我国城镇化建设的主要任务将是“推进农业转移人口市民化、提高城镇建设用地利用效率、建立多元可持续的资金保障机制、优化城镇化布局和形态、提高城镇建设水平和加强对城镇化的管理”。现行的以城镇化绝对水平为考核依据的“摊大饼式” 发展模式将难以继续。政府将更加注重公共服务的均等化以及转移人口生活质量的提升,逐步实现从量化向质化的发展模式转变。

2014年3月,中共中央、国务院印发《国家新型城镇化规划(2014~2020年)》(以下简称“规划”),明确了未来城镇化的发展路径、主要目标和战略任务。规划对未来城镇化发展提出了5项具体目标,一是城镇化水平和质量稳步提升。城镇化健康有序发展,常住人口城镇化率达到60%左右,户籍人口城镇化率达到45%左右,户籍人口城镇化率与常住人口城镇化率差距缩小2个百分点左右,努力实现1亿左右农业转移人口和其他常住人口在城镇落户。二是城镇化格局更加优化。“两横三纵”为主体的城镇化战略格局基本形成,城市群集聚经济、人口能力明显增强,东部地区城市群一体化水平和国际竞争力明显提高,中西部地区城市群成为推动区域协调发展的新的重要增长极。城市规模结构更加完善,中心城市辐射带动作用更加突出,中小城市数量增加,小城镇服务功能增强。三是城市发展模式科学合理。密度较高、功能混用和公交导向的集约紧凑型开发模式成为主导,人均城市建设用地严格控制在100平方米以内,建成区人口密度逐步提高。绿色生产、绿色消费成为城市经济生活的主流,节能节水产品、再生利用产品和绿色建筑比例大幅提高。城市地下管网覆盖率明显提高。四是城市生活和谐宜人。稳步推进义务教育、就业服务、基本养老、基本医疗卫生、保障性住房等城镇基本公共服务覆盖全部常住人口,基础设施和公共服务设施更加完善,消费环境更加便利,生态环境明显改善,空气质量逐步好转,饮用水安全得到保障。自然景观和文化特色得到有效保护,城市发展个性化,城市管理人性化、智能化。五是城镇化体制机制不断完善。户籍管理、土地管理、社会保障、财税金融、行政管理、生态环境等制度改革取得重大进展,阻碍城镇化健康发展的体制机制障碍基本消除。

2014年我国城镇化率达到54.77%,相较2013年提高了1.04个百分点。根据美国和日本的经验数据,城镇化率达到70%以后会进入一个相对稳定的增长期,但在达到70%以前将呈快速上升状态。目前我国城镇化率相对较低,未来具有较大发展潜力。据有关测算,我国城镇化率每增加一个百分点,将能带来7万亿元的投资和消费需求。假设到2020年,我国城镇化率达60% 左右,那么未来7~8年,城镇化所产生的资金需求将超过40万亿元。因此,中诚信国际认为在未来的城镇化进程加速推进过程中,水泥行业发展可期。此外,我国城镇化长期以来存在区域发展不平衡、东部城镇化率高于中部和西部的问题。随着中西部的快速发展,未来中西部城镇化发展空间更大。

淘汰落后产能、兼并整合成为水泥行业发展的主要方向,但在行业景气度下行的背景下,大企业在兼并整合过程中将更加审慎。

为抑制产能过剩,促进经济健康发展,近年来国家相继出台政策法规,从行政审批上限制新增产能。此外,以环境换效益的生产方式使我国面临越发严重的环境问题,雾霾天气已严重影响了人民的生产和生活。作为重污染行业之一,环保部对水泥企业减排标准日益趋严,企业环保成本增加,同时也促进了落后产能的淘汰。另外淘汰低标号水泥,推动行业产品结构调整亦将形成挤出效应,促使小型水泥企业的退出。从市场方面看,水泥行业区域性特征明显,为提高区域控制力,大型水泥企业扩张方式逐步由新建转变为兼并整合,但在行业景气度下行的背景下,大企业在兼并整合过程中将更加审慎。

提升环保标准以及调整产品结构等相关政策的出台将有效推进落后产能的淘汰,促进行业的可持续发展。

我国水泥行业前期发展方式较为粗放,企业扩张主要依托新建产能。2007~2009年我国水泥行业固定资产投资增速分别达到33.05%、60.83%和61.75%。而在水泥新增产能快速增长的同时,由于仍可获得一定的经济效益,大部分立窑以及半干法水泥窑等落后产能淘汰速度较为缓慢。但近年来,随着限制新增产能、淘汰落后产能等政策的不断实施,水泥行业固定资产投资增速逐步下滑,水泥产能增速放缓,2014年和2015年1~9月,我国水泥行业固定资产投资分别为1,080亿元和706亿元,同比分别下降19%和13.74%。但由于需求下滑,水泥行业供需矛盾仍较为突出,2015年全行业水泥熟料产能利用率仅为67%左右,较上年下降约5个百分点。

针对水泥行业突出的产能过剩问题,近年来国家相继出台政策助推水泥落后产能淘汰工作。2013年10月,国务院发布《化解产能严重过剩矛盾的指导意见》,指出将着力发挥市场机制作用,完善配套政策,“消化一批、转移一批、整合一批、淘汰一批”过剩产能;并提出在2014年底完成“十二五”水泥行业淘汰落后产能3.7亿吨的目标任务并在2015年底前再淘汰水泥(熟料及粉磨能力)1亿吨的要求。截至目前,我国淘汰落后和化解过剩产能取得积极进展,预计2015年全年将淘汰水泥落后产能3,800万吨。2015年3月,国务院办公厅发布《关于印发贯彻实施质量发展纲要2015年行动计划的通知》,表示将严格钢铁、水泥、玻璃、陶瓷等行业准入和强制退出机制。预计未来,落后水泥、熟料产能将被逐步有序淘汰。

环境日益恶化使得国家对环保问题更加关注,水泥行业环保标准不断提高,环保政策的出台将有效推动落后产能的淘汰和行业供需矛盾的改善。2013年9月,国务院发布《大气污染防治行动计划》,提出大气污染治理的具体指标:“到2017年,全国地级及以上城市可吸入颗粒物浓度比2012年下降10%以上,优良天数逐年提高;京津冀、长三角、珠三角等区域细颗粒物浓度分别下降25%、20%、15%左右,其中北京市细颗粒物年均浓度控制在60微克/立方米左右”。水泥为污染物高排放行业之一,是主要治理对象。2013年12月,环保部颁布《水泥工业大气污染物排放标准》,水泥行业现有生产线氮氧化物排放标准较2004版排放标准提升400毫克/立方米。对国土开发密度较高,环境承载能力开始减弱,或大气环境容量较小、生态环境脆弱,容易发生严重大气环境污染问题的地区,氮氧化物排放标准将执行320毫克/立方米的限制。同时对于新建企业,新排放标准已于2014年3月1日开始执行。作为迄今为止水泥行业最严排放标准,在降低污染物排放、改善生态环境的同时,《水泥工业大气污染物排放标准》的实施将在行业内形成一定挤出效应。按照新的排放标准,水泥企业需要增加脱硝装置,将会增加现有水泥产能的初始投资成本和运营成本,根据经验数据显示,由于落后水泥产能分摊的初始投资成本较高,同时水泥生产线初始排放浓度随生产线规模扩大而降低,因此落后产能的单位运行成本和投资成本均相对较高,新环保标准的实施将加速水泥行业落后产能的淘汰。2015年11月,工业和信息化部和环境保护部联合下发《关于在北方取暖区全面试行冬季水泥错峰生产的通知》,《通知》决定北方地区在2015~2016年采暖期全面试行水泥错峰生产,且对试行错峰生产的范围、错峰生产的时间安排、严格执行污染物排放新标准提出具体要求。错峰生产在改善区域环境的同时亦将减少水泥、熟料供给量,缓解供需矛盾,有利于区域价格的稳定。

此外,淘汰低标号复合水泥将进一步削弱中小型水泥企业的竞争优势,促进优胜劣汰,实现市场机制的有效运作。在国务院颁布的《关于化解产能严重过剩矛盾的指导意见》中提出,未来将“推广高标号水泥和高性能混凝土,尽快取消32.5复合水泥产品标准,逐步降低32.5复合水泥使用比重”。目前,完全取消32.5低标号水泥的意见稿正在征求企业意见,预计2016年下半年或年底有望实施,真正的影响可能要到2017年有所体现。2015年6月,财政部和国家税务总局印发《资源综合利用产品和劳务增值税优惠目录》的通知,规定从2015年7月1日起,将部分水泥产品的资源综合利用退税由100%即征即退改为退税比例为70%,对环保标准更加从严,针对的是42.5及以上等级水泥的原料20%以上来自废渣,其他水泥、水泥熟料的原料40% 以上来自废渣以及符合《水泥工业大气污染物排放标准》规定技术要求的水泥生产企业。上述规定提高了低标号水泥的生产成本,从政策角度推进低标号水泥的淘汰,将有助于熟料参配比的上升,推动水泥熟料产能利用率的提高。2015年8月,工业和信息化部及住房城乡建设部印发《促进绿色建材生产和应用行动方案》的通知,鼓励发展高品质和专用水泥,修订水泥产品标准,鼓励生产和使用高标号、纯熟料水泥,优先发展并规范使用海工、核电、道路等工程专用水泥;支持延伸产业链,完善混凝土掺合料标准,推广下游应用高性能混凝土,鼓励使用C35及以上强度等级预拌混凝土,推广大掺量掺合料及再生骨料应用技术。但是目前标号32.5的水泥,即低标号水泥在全部水泥消费中占比约为65%左右,其中低标号复合水泥P.C32.5约占50%左右。我国低标号水泥占比较高主要是由于其价格较低并可基本满足低层房屋和农村建设的需求。在低标号复合水泥的生产中可大量添加粉煤灰、矿渣等工业废渣以降低生产成本并获得相关增值税返还,因此小型粉磨企业主要生产低标号复合水泥。未来随着行业政策的实施,低标号复合水泥标准的取消,中小型粉磨企业竞争优势将被严重削弱,水泥产能、产量或将有所下降。不过,在现行技术水平下,可实现32.5复合水泥、32.5普通水泥和42.5复合水泥的生产转换,因此未来取消低标号复合水泥的影响仍有待观察。

总体来看,水泥行业政策不断趋严,产能淘汰力度加大。同时新环保政策的出台以及行业内产品结构的调整有利于产能增速的降低,维护水泥行业的可持续发展。

[Page]

2014年,水泥行业并购依然较为活跃,但整体而言对行业集中度的改善影响较小,未来大企业受资金、盈利等因素影响,对于兼并重组将较为审慎。

为抑制水泥产能过快增长、解决产能过剩等问题,国家工信部一方面严格限制新增产能建设,另一方面加大力度淘汰落后产能,鼓励企业通过合并、股权收购、资产收购、资产置换、债务重组等多种方式,实施强强联合、兼并改造困难企业和中小型企业,实现产能合理布局,做大做强区域水泥集团。在国家一系列政策支持下,我国水泥行业整合工作顺利推进,大型水泥企业扩张方式转变为以并购整合为主。中国建材股份有限公司分别于2007年、2009年和2011年相继组建南方水泥有限公司、北方水泥有限公司和西南水泥有限公司。通过兼并整合,顺利实现其全国性布局,在各区域内市场控制力不断增强。同时受益于市场集中度的提升,区域供需状况得到改善。此外,中国中材股份有限公司亦通过并购甘肃祁连山水泥集团股份有限公司、新疆天山水泥股份有限公司成为西北地区最大的水泥供应商。随着大型公司在区域内控制地位的逐步形成,其自身盈利能力不断提升。此外,通过迫使落后产能自动退出,市场集中度得到增强,水泥行业的竞争环境逐步规范,水泥生产企业之间由恶性竞争逐步转向竞争合作,在一定程度上解决了企业产能盲目扩张、价格无序竞争等问题。

根据相关统计数据显示,2014年,我国水泥行业并购较为活跃,以大型国有企业为主,并购以调整产业布局、延伸下游产业链、整合水泥市场为主,2014年全年水泥行业发生的并购共67起,总交易额超过150亿元;其中,并购水泥熟料企业24起,并购水泥粉磨企业13起,并购商品混凝土企业26起,其他并购4起;以产业布局调整为主的横向并购占总并购的55%左右,以延伸产业链为主的纵向并购约占39%,涉足其他产业的并购仅占6%左右。从并购的区域分布来看,华东地区并购数量最多,占比为48%,其并购大多是收购商品混凝土企业和粉磨企业。对水泥熟料产能布局有影响的并购主要集中在中南地区和西南地区,均为水泥需求保持稳定增长的地区。其中,中南地区水泥行业2014年共发生并购案例9起,涉及并购企业产业布局发生改变的水泥熟料产能近千万吨,并购涉及的区域有:湖南、湖北、河南和广东四个省份;西南地区共发生水泥企业并购案例4起,涉及的区域有:四川、贵州和云南三个省份,涉及的水泥熟料产能共计704万吨。

2014年全国水泥熟料产能约17.7亿吨,前十大水泥企业合计熟料产能为9.2亿吨,占全国总产能的比重约为52.19%,较上年提升了约1.6个百分点,上升幅度不大。2014年水泥行业并购所涉及的水泥熟料产能(产能归属发生转移)为1,977万吨,仅占全国熟料产能的千分之一左右,因此,2014年并购对全国水泥产业集中度的影响甚微。目前,水泥行业盈利状况明显下滑,公司债务规模上升,自有资金趋紧,预计2016年水泥行业发生大规模并购潮的可能性较小。

总体来看,在国家政策的支持下,通过兼并重组以及淘汰落后产能,我国水泥市场集中度明显提升,市场经营环境有所好转,产能盲目扩张以及价格恶性竞争得到一定抑制,市场竞争更为有序。而且随着水泥行业进入需求增长放缓甚至需求总量上升乏力的新常态阶段,以及面临产能严重过剩的情况下,兼并重组成为行业化解产能过剩,实现行业转型升级的重要手段,也是水泥企业扩大规模、整合市场布局和提升企业效益的重要途径,但受自身经营状况以及外部融资渠道等因素影响,大企业在兼并重组中将越发审慎。

在行业政策及市场环境影响下,近年来我国水泥行业固定资产投资规模持续下降,但由于下游需求疲弱,全国水泥市场产能过剩形势仍较为严峻。

水泥固定资产投资方面,近年来,在淘汰落后产能、鼓励兼并重组政策的引导下,水泥行业固定资产投资增速逐步下滑,2014年我国水泥行业完成固定资产投资1,080.76亿元,同比下降19.44%,水泥投资连续4年下降。受政策和需求减弱以及当前资金状况紧张的共同影响,企业投资意愿趋弱。在固定资产投资增速持续下降的大环境下,作为产能过剩产业和节能减排的重点行业之一,投资增速下降属于正常趋势。2015年1~9月,我国水泥行业固定资产投资完成额为706.1亿元,投资增速同比下降13.74%。分区域来看,仅中南和华东地区有所增长,其他区域均呈明显下行趋势。其中西北地区由于供需矛盾较为严重,其水泥固定资产增速同比下降45.96%;2015年前三季度华北五省的利润率均列全国倒数,华北地区供需状况恶化,同时由于环保压力加大,2015年1~9月,其固定资产投资完成额同比下降21.63%;东北地区区域经济持续低迷,水泥行业固定资产投资增速持续大幅下降;西南地区水泥固定资产投资亦明显下滑,同比下降31.82%;而中南地区由于行业供需状况较好,水泥固定资产投资同比大幅增长15.54%;华东地区投资增速虽为正增长,但其主要是由于环保压力增强,企业在节能减排等环保方面投入增加所致。

总体而言,受政策和需求减弱以及当前资金状况紧张的共同影响,企业投资意愿较弱,水泥行业固定资产投资增速明显下滑,未来海外投资或将成为行业固定资产投资增速的新增长点。

2014年,我国新增熟料生产线54条,合计新增产能约7,033万吨/年,同比下降约25.42%;新增熟料生产线中,日产5,000吨以上熟料生产线31条;日产4,000吨4条,日产2,500~4,000吨17 条,日产2,000吨2条。平均规模达到日产4,200吨。分区域看,新增产能主要集中在贵州和云南两地,两省合计新增超过2,500万吨,占新增总量的36%。从投产时间看,上半年和下半年投产规模总量基本相当。分企业看,新增产能位居前三位的企业分别是海螺水泥、中国建材和云南昆钢,合计占当年新增产能的43%;虽然2014年产能增速较上年明显下降,但由于需求疲软,2014年我国熟料产能增速又一次快于需求增长,供需矛盾进一步恶化。2015年1~9 月,全国新增新型干法水泥熟料生产线18条,熟料设计产能2,489万吨/年;分区域来看,新增熟料生产线主要集中在广东、山东和甘肃等地,分别为512万吨/年、465万吨/年和357万吨/年。总体来看,虽然近几年水泥产能过快增长的势头得到抑制,水泥行业固定资产投资不断下滑,但由于需求增速下降,全国水泥市场产能过剩形势仍不断加剧。

产量方面,2015年,我国基础设施投资增速继续保持高位,但由于固定资产、房地产投资增速的明显下行,水泥市场需求增速减缓,全国水泥产量为24.76亿吨,增速同比大幅下降,为1.8%,为自1991年以来的最低值,目前我国经济正处于震荡调整阶段,我国水泥需求长期低速增长将成为新常态。分区域来看,2014年西南和中南地区水泥产量增长较快,同比增速分别为7.8%和4.78%;华东和西北地区产量增速水平与全国平均水平较为接近,分别为1.42%和1.28%;华北地区和东北地区由于需求下滑较快,2014年全年增速分别为-10.04%和-3.78%,远低于全国平均水平。

2015年以来,固定资产投资增速进一步下滑,水泥市场需求疲软,全国水泥产量下滑至23.48 亿吨,同比下降4.95%;除西南地区外,其他地区水泥产量均呈下滑趋势。其中华北、东北和西北地区分别下降14.60%、15.77%和7.19%。华东和中南地区水泥市场需求相对较好,水泥产量绝对值较大,为传统优势区域。但2015年以来,受需求持续下滑影响,华东和中南地区水泥产量分别下降5.62%和1.72%。综合来看,全国固定资产投资增速下滑,水泥市场需求弱化,全国水泥明显产量下滑。

总体来看,受行业政策限制,水泥固定资产投资增速明显下滑,供给端压力趋缓,但受需求下降的影响一些地区产能过剩的问题仍然较为严重,特别是2015年以来,固定资产投资增速持续下降的背景下,一些地区产能过剩的形势更加严峻。

浙公网安备33010802003254号

浙公网安备33010802003254号