2014年中国经济下行压力不减,累计固定资产投资同比增速逐月递减,尤其是房地产行业投资景气度持续下降,预拌混凝土消耗量同比增速较去年大幅下滑。由于产业结构调整,单位固定资产投资水泥消耗量继续下滑;但是随着全国散装水泥“三位一体”推广的不断深入,散装水泥、预拌混凝土所占比例不断升高,单位固定资产投资消耗的预拌混凝土量不降反升,但是如果抛开预拌混凝土、现浇混凝土及预制混凝土的比例变化情况,整体混凝土消费量应与水泥消费量的增速变化保持一致。

2014年混凝土与水泥制品行业主营业务收入及利润随着产量增速的下降同比增速大幅缩减,从市场运行情况来看,商品混凝土价格较为稳定,与2013年相比有小幅上涨。从原材料市场来看,2015年在需求没有明显增长预期的情况下预计原材料价格不会有太大变化,预计商品混凝土价格将保持2014年的水平平稳运行。

一、预拌混凝土需求增速放缓

1. 房地产行业持续低迷,基建投资增速较为稳定

制造业、房地产行业投资增速持续下滑是导致全国固定资产投资增速明显下滑的主要拖累因素,2014年基础设施建设投资增速尽管较2013年有小幅回落,但整体仍保持较高增速稳定运行。

2014年房地产投资增速大幅下滑,房屋施工面积及房地产开发投资同比增速达到近10年来最低值;2014年建筑业固定资产投资增速尽管出现较大提升,但建筑业施工面积仍然保持下滑趋势,且不同于房地产行业房屋施工面积同比增速走势,建筑业施工面积同比增速自2011年以来保持持续下行的走势。房地产行业及建筑业施工面积的大幅下滑使得预拌混凝土、部分混凝土与水泥制品以及建筑用钢筋用量增速大幅下降。

图1:房地产及建筑业投资与施工面积同比增长情况(%)

数据来源:国家统计局,中国水泥研究院

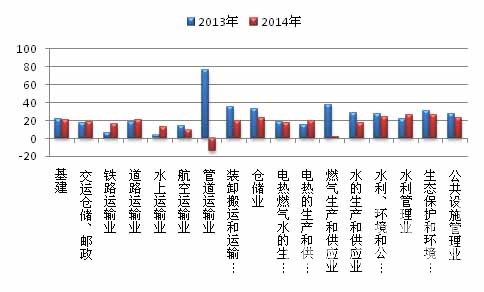

基础设施建设的不同行业固定资产投资增速有升有降,总体来看与去年相比增速略有下降,但与预拌混凝土行业关系较为密切的交通运输业、水利管理业固定资产投资增速均有小幅上升。2014年占交通运输业比重最大的道路运输业固定资产投资增速为20.3%,较2013年上涨近2个百分点;铁路运输业固定资产投资增速为16.6%,较2013年上涨10.3个百分点;水泥管理业投资增速为26.5%,较2013年上涨5.25个百分点。

图2:2013、2014年基础设施建设各行业固定资产投资同比增速比较(%)

数据来源:国家统计局,中国水泥研究院

2. 预拌混凝土供给量增速大幅下降

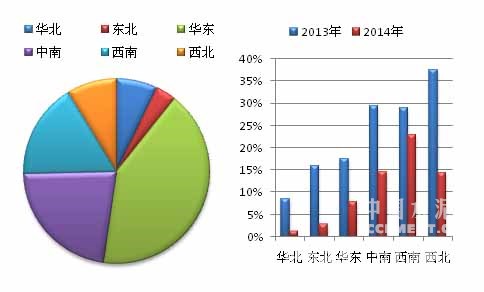

国家统计局的统计数据显示,2014年全国商品混凝土产量为15.54亿立方米,同比增长11.39%,增速较2013年下降11.1个百分点;分区域看,占全国商品混凝土产量比例最大的华东地区(占全国比例41.6%)2014年产量同比增长7.82%,增速较2013年下降近10个百分点;华北地区2014年产量增速最低,为1.17%,1-11月累计产量曾出现同比下降的情况;东北、中南、西北地区产量增速下降幅度均超过10个百分点,其中西北地区降幅达到23.3%;西南地区产量增速下降幅度最小,为6个百分点,同时西南地区也是2014年产量增速最高的地区。

图3:六大区域商品混凝土供给量占比及增速变化

数据来源:国家统计局,中国水泥研究院

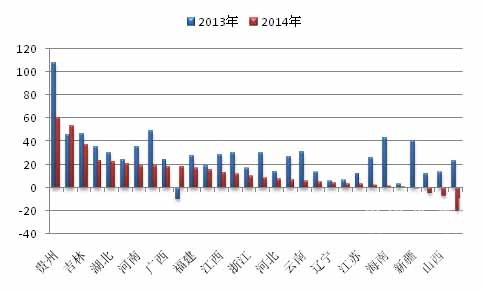

分省市来看,2014年新疆、北京、山西、黑龙江四个省市区商品混凝土产量出现同比下降的情况;除了青海、内蒙古两个地区2014年产量增速上升以外,其余省市区产量均呈现增速下降走势,其中降幅最大的为贵州,2014年产量增速为59.88%,较2013年下降47.85个百分点,但同时也是2014年产量增速最高的省份。从需求端来看,除了天津市以外,其余省市固定资产投资增速同样呈现下降走势,绝大部分省市商品混凝土消耗量同比增速走势与固定资产投资增速保持一致。

图4:2013、2014各省市商品混凝土产量同比增速比较(%)

数据来源:国家统计局,中国水泥研究院

3. 水泥混凝土制品产量有升有降

与商品混凝土产量不同,混凝土与水泥制品产量有升有降,除预应力混凝土桩出现产量同比下降以外,水泥混凝土压力管、水泥混凝土排水管及水泥混凝土电杆产量增速均由2013年的负值转为正值,其中水泥混凝土压力管出现20.94%的较大增幅。

表1:水泥混凝土制品累计产量及同比增速

数据来源:国家统计局,中国水泥研究院

由于水泥与混凝土制品具有较强的“短腿性”特征,运距约束使得区域内产品产量基本等同于消费量。不同区域由于经济发展程度不同,对于水泥与混凝土制品的需求也有所不同,中西部地区随着基础设施建设力度的加大,对于排水管、压力管及混凝土电杆的需求量仍在快速增长;东部地区及华北地区对于这些产品的需求则有所放缓。全国房地产行业投资增速放缓导致大多数区域混凝土桩产量下降,除福建、江西实现较快增速以外,只有中南区域各省区及云南产量仍维持同比增长的局面。

表2:各区域水泥混凝土制品累计产量同比增速(%)

数据来源:国家统计局,中国水泥研究院

[Page]

二、年内行业市场行情较为稳定

1. 原材料端价格变化不同,水泥价跌砂石价涨

2014年,预拌混凝土原材料端价格变化不同,水泥价格全年平均水平较2013略低,砂石骨料价格则小幅高于去年平均水平。

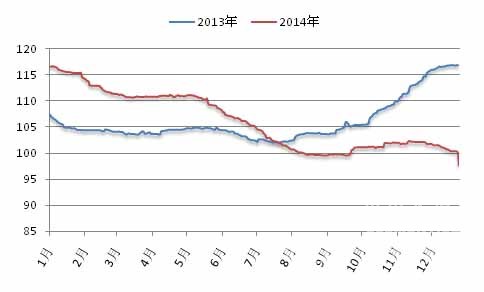

2014年年初水泥价格延续2013年年底的高位高开走稳,但好景不长,年关未过价格就开始步入下行通道,且全年呈现阶梯下行的走势,2014年年末价格降至全年低位,同时也是近三年的低位。

图5:2013、2014年全国水泥价格指数(CEMPI)

数据来源:中国水泥研究院

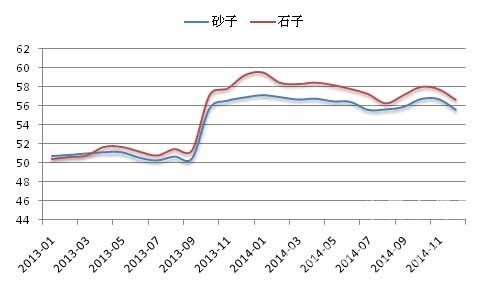

砂石价格在2013年下半年出现上涨之后2014年保持高位平稳运行,尽管下半年有小幅波动,但整体价格仍高于2013年平均水平。

图6:2013-2014年全国砂石价格走势(元/吨)

数据来源:中国水泥研究院

2. 商品混凝土价格较为稳定,年均价格同比小幅增长

原材料端水泥价格较2013年微幅下滑,砂石价格小幅上涨,商品混凝土产品价格也出现同比小幅上涨的走势。2014年年均价格较2013年上涨约5元/立方米。从全国平均价格走势来看,2014年下半年波动较为频繁,8月-11月价格呈交叉上升下降走势。

图7:2013-2014年全国及区域商品混凝土(C30)价格走势(元/立方米)

数据来源:中国水泥研究院

分区域来看,东北地区和西北地区2014年商品混凝土价格有所下滑,东北地区年均价格下降幅度为10元/立方米,西北地区为2元/立方米,降幅较小;其余地区年均价格均有上涨,其中华北、西南地区涨幅为4元/立方米,华东、中南地区分别为8、9元/立方米。

三、经济效益增速同比大幅下滑

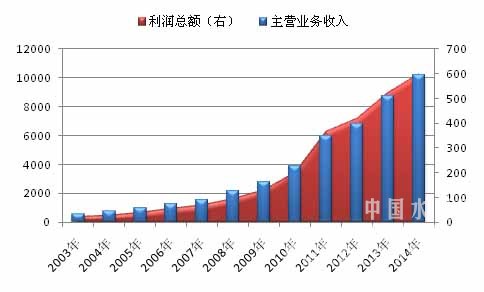

2014年混凝土与水泥制品行业利润总额实现600.32亿元,同比增长14.5%,增速较2013年回落10.3个百分点。由于产品产量下降,全行业营业收入、营业成本以及期间费用同比增速均出现大幅回落的现象。

图8:2003-2014年混凝土与水泥制品行业营业收入及利润总额(亿元)

数据来源:国家统计局,中国水泥研究院

从行业各项财务指标可以看出,2014年行业整体经济效益比2013年略有下降。行业资产负债率与所改善,这与整个借贷环境与金融借贷政策的缩紧有关;行业整体毛利率水平只有14.13%,低于2013年0.47个百分点;流动资产周转率略有提高,行业流动资产利用率略有改善;应收账款周转天数有所提高,表明企业回款能力与回款情况较2013年更加困难;存货周转天数略有下降,主要原因是企业产量增长放缓引起存货,另一方面也反映了企业存货管理的工作效率略有提升。

表3:2013、2014年混凝土与水泥制品行业财务指标比较(%,天)

数据来源:国家统计局,中国水泥研究院

单独看商品混凝土所属的水泥制品制造行业,2014年利润总额为490.4亿元,同比增长12.26%,增速较2013年下降近10个百分点;水泥制品制造行业应收账款回收天数为90天,较整个混凝土与水泥制品行业高7天。

[Page]

四、2015行业展望

随着我国经济发展进入转型期,投资方向和结构发生越来越深入和明显的调整,经济增长的主要拉动力量发生结构性倾斜,基础建材行业也需作出相应调整。2015年,为适应经济发展新常态,国家对于经济工作提出新的要求和工作重点,例如要切实把经济工作的着力点放到转方式调结构上来,保持稳增长和调结构之间的平衡,同时积极发现培育新增长点。深化改革仍将是重点,转方式调结构将被放到更加重要的位置。对于预拌混凝土行业来说,调结构既有挑战也有亮点,挑战在于需求总量或将平稳放缓,亮点在于在经济转型期混凝土行业也将出现积极向好的调整和升级。

4.1需求量快速增长恐难实现

固定资产投资转型,混凝土需求量仍将保持低速增长

随着国家政府主导产业结构调整的逐渐深入,以及经济发展的必然规律,我国经济增长方式正在发生越来越明显的变化,固定资产投资结构同样出现一些方向性变化。制造业、房地产、基础设施建设三大支柱型产业占全国固定资产投资总额的比例已经出现下降,2014年三者占比为74.5%,较2007年下降了近4个百分点;2014年房地产、基础设施建设两个混凝土需求的主要带动点固定资产投资所占比例为41.28%,近10年来保持下滑态势,较2003年下降10.68个百分点。由于预拌混凝土比例的提高,从国家统计局数据来测算的单位固定资产投资商品混凝土消费量保持上升趋势。但是随着固定资产投资结构的转变,单位固定资产投资水泥消耗量不断下降,单位固定资产投资混凝土(包含预拌混凝土、现浇混凝土和预制混凝土)的实际消耗量与水泥必然呈现同样的走势。

房地产仍将成为混凝土需求的主要拖累因素

从2014年底出台的土地政策及住建部的工作会议,以及各省市两会的政府工作报告中可以看出,2015年房地产行业调控政策的基调没有变,但是调控方式将向市场主导转化,《2014年中国土地政策蓝皮书》指出2015年将进继续推进土地出让制度改革,充分发挥财税等经济手段的调控作用,房地产调控将继续坚持市场自发调节为主,政府实施调控为辅。住建部的工作会议对2015年的工作部署中,前几年频繁提及的“房地产调控”、“房价”、“限购”等词汇并未设计,在2015年的工作任务中保障性安居工程建设成为重点内容;各省市两会的政府工作报告业未涉及太多房地产调控的词汇与内容,这些内容传递了2015年楼市调控的一些宽松信号,一方面2015年以“去库存”为主要目标的相关利好政策有可能继续出台;另一方面房地产调控“去行政化”方向明显,楼市限购、限贷、限价等“限制”政策逐渐松绑。尽管有市场性的宽松信号,但保障性住房的建设量增加将在一定程度上对于商品房地产的需求与开发热情具有抑制作用。

基建方向转型及资金约束或会降低混凝土需求预期

基础设施建设投资方向会发生转型,拉动混凝土需求的主要区域基础设施建设的土木建筑工程实施已经较为成熟,下一阶段将会步入基础设施互联互通和一些新技术、新产品、新业态的提升和更新换代。同时尽管2014年下半年国家发改委不断批复新的基建项目,但是从最重要的资金面来看,国家发改委表示这些集中批复的基础设施建设项目仍将强调社会资本的引入,从国家层面来看,财政收入处于较为紧张局面,2014年全国公共财政收入同比增长8.6%,增速较2013年下降1.5个百分点;另外,作为地方基建项目的主要投资牵头,地方政府的财政收入及融资情况也出现萎缩现象,2014年地方政府财政收入同比增长9.9%,增速较2013年下降3个百分点,受政策收紧及地方政府债务到期压力,2014年城投债发行规模出现继续缩减现象。2014年社会融资规模较2013年下降4.97%,减少8598亿元,2015年,尽管有社会融资规模增长的预期,但在金融及融资成本未能有效下降的情况下预计预期增长实现有难度,资金约束也将成为基础设施建设项目按计划进行的主要绊脚石,混凝土需求的提升预期将被拖延。

4.2 行业新亮点不在于量,而在于质的转变与提升

技术创新是永恒话题

在2014年混凝土与水泥制品行业大会上,徐永模会长提出行业需要关注的三大技术创新领域及五大新技术,全面总结了今后混凝土与水泥制品行业发展的趋势。

技术创新领域包括:1、高性能高性价比低碳材料;2、节能减排利废环保材料;3、建筑景观艺术创造材料。五大新技术包括:1、3D打印技术;2、超高性能纤维增强细集料混凝土;3、非金属纤维增强筋技术;4、高性能骨料与高性能轻质水泥基材料;5、低水化热高性能水泥。

打破传统思维,商业模式创新有助于企业成功转型

传统行业在传统产业产能过剩、需求全面放缓的背景下需要寻找新的出路。企业在商业模式创新方面可以创新发展的空间很大。水泥行业已经开始实践互联网概念,传统依赖代理商、中间商的销售渠道引入互联网思维,通过网上订购、网络现货交易实现中间费用的节省,线上与线下相结合及时掌握市场需求和客户信息。混凝土行业研发设计和试制中心与生产、销售网络系统的建立将滋生出整个行业链条的崭新商业模式,符合国家鼓励的投资转变,也将产生更多的新商业模式投资机会。企业在寻找和突破商业模式的同时对于传统的商业模式也可以巩固和延伸,例如进行产能扩张取得区域市场话语权、产业链延伸发展、产品研发实现高端化和差异化发展。

欲了解2015年更为详细的行业发展动向,以抢得市场先机,尽在中国水泥研究院的年度力作——《2014预拌混凝土行业年度报告》,现8折优惠,火热预定中。

浙公网安备33010802003254号

浙公网安备33010802003254号