1.宏观

2016年第一季度全国GDP同比增长6.7%,较去年全年继续下滑0.2个百分点。从全国31个省市区经济增长情况来看,27个省市一季度GDP增速低于去年全年水平,只有两个省份较去年全年有小幅增长。一季度,投资再次成为推动经济增长的主要动力,全国固定资产投资同比增长10.7%,较去年全年提高0.5个百分点,其中基建投资实现19.6%的同比涨幅,房地产投资实现6.2%的同比增长,均较去年全年有显著提高。

从地方经济数据可以看出,各地在新兴产业、智能制造、电子商务等方面频繁发力,正在形成新的经济增长极,同时传统产业改造升级也加快速度,投资结构出现新的变化。这些积极变化有利于国家经济走向可持续发展之路,升级版“中国速度”正在发生。

1.1 GDP

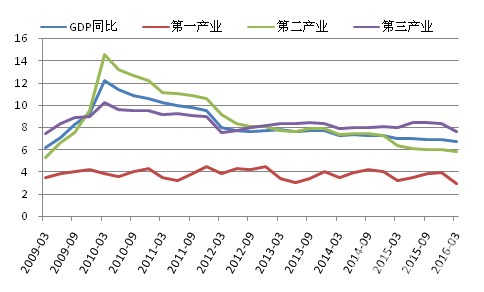

2016年第一季度,全国GDP同比增速为6.7%,延续了去年的下行走势。分产业来看,第一产业GDP增速出现季度性下滑,第三产业GDP增速也出现下行走势,第二产业GDP增速略显稳定。分行业看,变化较大的是金融业及房地产业,金融业GDP增速出现“腰斩”走势,一季度为8.1%,较去年全年下降7.8个百分点;房地产业则出现大幅上涨行情,一季度GDP增速为9.1%,投资与销售双向显著回暖令其对国民经济增长拉动力增强。

图1:全国及三大产业GDP累计同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

从各省市经济增长情况来看,与去年同期相比,13个省市GDP增速下降,4个省市持平,14个省市GDP增速上涨;与去年全年相比,27个省市GDP增速下降,2个省市持平,2个省市上涨。其中增速最高的仍然是重庆、西藏和贵州,这三个省市区GDP增速超过10%;辽宁则出现负增长,一季度GDP增速为-1.3%,辽宁、山西、黑龙江、吉林、河北位列GDP增速倒数前五名。

1.2 PMI

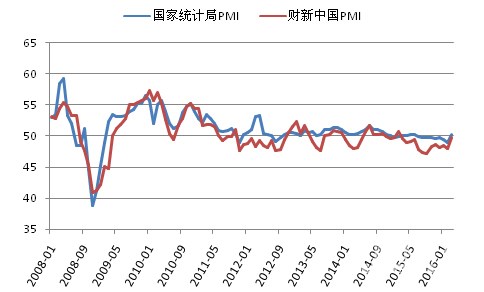

3月,国家统计局PMI与财新中国PMI均呈现明显回升走势,国家统计局PMI回升至荣枯线之上,环比上涨1.2个点;财新中国PMI环比上升1.7个点至49.7%。从国家统计局PMI分项指标来看,无论是生产还是订单、出口,以及原材料购进价格都有积极变化,新订单、新出口订单指标均呈现环比上涨2.8个百分点至荣枯线之上的表现,原材料购进价格指标环比上涨5.1个百分点。所有指标都显示3月份制造业出现明显的复苏迹象,但从不同类型企业PMI值表现来看,小型企业的资金紧张状况有所加剧,企业生产经营仍面临较大的资金紧张、市场需求不足和劳动力成本上涨的压力。

图2:PMI走势图(%)

数据来源:国家统计局、WIND、中国水泥网研究院

财新中国PMI同样显示受订单总量回升的带动产出出现上升,不过企业仍在继续收缩用工,海外需求仍然疲软,新出口业务已连续4个月趋降。财新智库专家表示所有分项指标较上月有所改善,表明前期的刺激政策效果在逐渐发挥,鉴于当前中国的复苏态势仍不明朗,政府有可能继续保持适度的刺激政策引领市场信心。

1.3 CPI、PPI

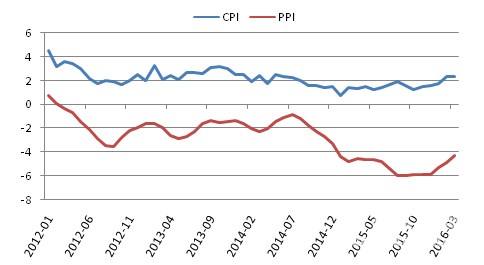

3月份,CPI同比涨幅与上月持平,环比下降0.4%,环比下滑主要是受鲜活食品和部分服务项目价格回落的影响。春节过后鲜活食品价格的回落是导致CPI环比下降的主要原因,同比来看,食品价格涨幅较大,3月同比涨幅为7.6%,较2月上升0.3个百分点。

3月PPI同比降幅继续收窄,随着原材料价格的回升,生产资料PPI同比降幅较上月收窄0.8个百分点。环比来看,PPI较上月上涨0.5%,是2014年1月以来首次上涨。3月,部分工业行业价格涨幅扩大,例如黑色金属冶炼和压延加工、有色金属冶炼和压延加工价格环比分别上涨4.9%、2.3%,同时部分工业行业价格止跌回升。

图3:CPI、PPI当月同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

1.4 M0、M1、M2

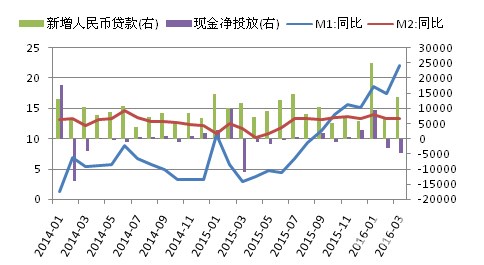

3月末,广义货币(M2)余额144.62万亿元,同比增长13.4%,增速分别比上月末和去年同期高0.1个和1.8个百分点;狭义货币(M1)余额41.16万亿元,同比增长22.1%,增速分别比上月末和去年同期高4.7个和19.2个百分点。一季度净投放现金1435亿元,3月当月现金净回收4770亿元。

图4:M1、M2当月同比及当月新增人民币贷款与现金净投放量走势图(亿元,%)

数据来源:中国人民银行、中国水泥网研究院

一季度,人民币贷款增加4.61万亿元,外币贷款减少216亿美元;其中中长期人民币贷款增加3.17万亿元,较去年同期增加1万亿。

初步统计,截止到3月末社会融资规模存量为144.75万亿元,其中对实体经济发放的人民币贷款余额为97.42万亿元,同比增长14.5%。

[Page]

浙公网安备33010802003254号

浙公网安备33010802003254号