1.宏观

4月份各项宏观数据未能延续一季度的向好行情,投资增速下滑、工业产出增速停止上涨、制造业景气指数下降,似乎3月份的经济好转只是昙花一现。经济增长动能减弱,但房地产投资仍然加速增长,基建投资增速尽管回落但仍保持较高水平,交通运输业投资保持继续增长,房地产与基建拉动水泥需求继续增长,但增速较3月略有回落。

经济人士认为4月份经济转弱有些超出预期,宏观经济和货币信贷数据大幅低于预期,使得经济弱复苏至少持续到二季度底的愿望落空。也有人表示受季节性因素影响3月份工业生产明显加快,4月增速回落属正常现象。

1.1工业增加值

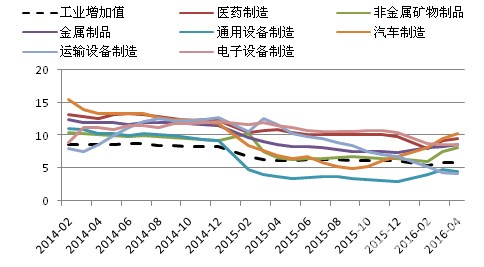

1-4月规模以上工业增加值同比增长5.8%,增速与一季度持平,上涨势头被遏制。4月规模以上工业增加值同比增长6%,较3月下滑0.8个百分点。4月份工业增加值增速下降一方面与外需偏弱有关,另一方面与采矿业、高耗能行业生产增速回落幅度较大有关。

尽管4月份工业生产增速有所回落,但结构调整继续显现积极态势:高新技术制造业增长加快,支撑工业转型升级的高端细分行业仍然保持较快增长,符合消费升级方向的新兴产品快速增长。

图1:主要行业工业增加值同比增长率走势图(%)

数据来源:国家统计局、中国水泥研究院

1.2 PMI

4月官方PMI与财新中国PMI双双回落,走出与3月份相反的路径。统计局PMI个分项指标中除主要原材料购进价格环比上涨,其余分项指标均呈现环比下降的走势,生产、新订单及新出口订单回落但仍处于扩张区间,4月份制造业固定资产投资增速继续回落,将影响后期制造业生产指标的进一步回升。1月份以来原材料购进价格不断上涨,4月份涨至57.6,但随着生产及需求的回落,价格上涨将遭遇一定压力。

图2:PMI走势图(%)

数据来源:国家统计局、WIND、中国水泥研究院

4月财新中国PMI走势与国家统计局PMI走势相同,且同样除价格指数外其他如产出、新订单、新出口订单、就业、采购等分项指标均出现环比回落走势,其中产出指数再次跌至分水岭之下,环比下降0.5个点至49.9。4月份PMI指标下行表明经济仍然在波动筑底过程中,经济复苏依然缺乏有力基础。

1.3 CPI、PPI

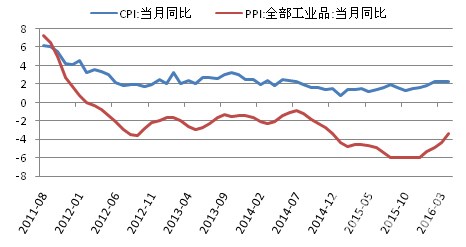

4月份CPI同比涨幅与上月持平,环比继续下降0.2个百分点,食品价格下降引起CPI环比下滑,不包含食品和能源的核心CPI环比涨幅为1.5%,与上月持平。

4月PPI同比下降3.4%,降幅继续收窄,环比上涨0.7%,出现连续两个月的价格上涨。4月份生产资料与生活资料均出现环比上涨、同比降幅收窄走势。

图3:CPI、PPI当月同比增速走势图(%)

数据来源:国家统计局、中国水泥研究院

1.4 M0、M1、M2

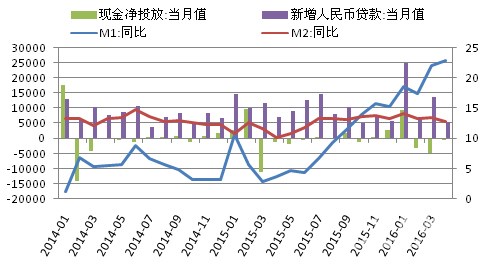

4月末,广义货币(M2)余额144.52万亿元,同比增长12.8%,增速比上月末低0.6个百分点;狭义货币(M1)余额41.35万亿元,同比增长22.9%,增速比上月末高0.8个百分点;当月净回笼现金248亿元。月末本外币贷款余额104.27万亿元,同比增长13.1%,其中人民币贷款余额99.12万亿元,同比增长14.4%,增速比上月末低0.3个百分点。

图4:M1、M2当月同比及当月新增人民币贷款与现金净投放量走势图(亿元,%)

数据来源:中国人民银行、中国水泥研究院

初步统计,2016年1-4月社会融资规模增量累计为7.40万亿元,同比多1.69万亿元。4月份当月社会融资规模增量为7510亿元,比去年同期少3072亿元。其中,当月对实体经济发放的人民币贷款增加5642亿元,同比少增2403亿元。