2014年国家发改委批复和审核的报告及项目申请(除近420个以工代赈项目以外)共240余个,其中铁路、公路、机场、轨道交通、港口桥梁及码头等交通基础设施建设项目共70个左右,水利项目40个左右,其余为能源、农业、社会事业及金融贷款及少数新区规划项目。2015年1-9月发改委批复及核准的规划及项目申请共124个,其中交通基础设施建设项目共60个左右,水利项目37个,其余为农业、能源、高新技术、社会事业等项目。从去年与今年发改委审批项目重点来看,交通基础设施都是重中之重。随着房地产开发投资增速不断回落,房屋库存压力不断增加、国家对房屋价格的政策性调控以及国家对保障性住房投资的不断加大将等因素将导致商品房开发投资意愿在未来一段时期内不会有太明显改善,而基础设施建设越来越凸显的对于整体固定资产投资的支撑作用将使其成为未来拉动水泥需求的主要动力,而占基础设施投资比例达40%以上的交通基础设施投资将成为实质性拉动水泥需求的新引擎。

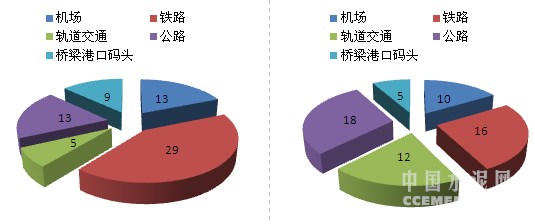

图1:2014年(左)及2015年1-9月(右)国家发改委批复及核准项目

资料来源:国家发改委网站,中国水泥研究院整理

由图1、图2可以看出,国家对于交通基础设施建设、水利项目支持力度较大,这些基础设施建设有力支撑了国家整体固定资产投资,使得增速不至于快速下滑,间接成为国家经济发展的重要支撑点。在国家发改委批复及核准的交通基础设施建设中铁路项目最多,从图3、图4可以看出,2014年批复的近70个交通项目中铁路项目有29个,其次是公路与机场,2014年铁路与机场项目集中批复,一时间引起投资及基础建材业内的热议。2015年上半年铁路项目只批复三个,第三季度连续批复了13个铁路项目,1-9月份,轨道交通项目及规划批复了12个,成为今年以来发改委项目核准及批复的新亮点。(注:本文所述轨道交通项目包括地铁、轻轨、单轨、现代有轨电车、磁浮交通、市域快轨及APM)

图2、2014年(左)及2015年1-9月(右)国家发改委核准及批复的交通基础设施项目情况

资料来源:国家发改委网站,中国水泥研究院整理

1、轨道交通规划成批批复,2015-2020年投资规模将达2.1万亿元

今年1-9月,国家发改委集中批复了一系列近期轨道交通建设规划,据中国水泥网研究院整理,涉及11个城市的五年建设规划(或六年或四年)总计规划建设城市轨道交通线路长度为近1500公里,总投资规模超过万亿。

表1:1-9月国家发改委批复的轨道交通建设规划情况(单位:公里、亿元)

数据来源:国家发改委网站,中国水泥网研究院整理

据中国城市轨道交通协会统计,截止到2014年末,全国22个城市共开通城市轨道交通运营线路3173公里,其中地铁2361公里,占74.4%。据不完全统计40个在建城市全年完成投资2899亿元(有部分在建工程未报投资),同比增加33.9%。截止2014年末,我国轨道交通在建城市40个,在建线路4073公里,其中地铁3154公里其中北京在建线路368公里(地铁305公里),广州359公里(地铁351公里),上海312公里(地铁281公里),成都241公里(地铁138公里),南京234公里(地铁100公里、市域快轨117公里),重庆201公里(地铁179公里);2014年底在建项目累计完成投资8945亿元,占可研批复投资的43.3%,即截止到2014年底在建的项目仍有11713亿元投资尚未完成。

笔者梳理了近几年国家发改委批复的各城市轨道交通建设规划,结合目前投产及在建项目情况,粗略估计到2020年全国城市轨道交通线路总长将达到8700公里左右。2015-2020年除了在建的4073公里,还有约1460公里新开工项目将建成运营,6年总投资将达到2.1万亿。

表2:部分城市2014年末城市轨道交通运营路线长度及2020年规划长度

数据来源:国家发改委网站,中国水泥网研究院整理

注:绝大部分城市规划截止时间为2019-2021年,部分城市由于尚未发布最新规划调整,线路规划截止时间为2016-2018年之间,因此本表统计的合计数值偏小。

2005-2009年,全国每年新增的城市轨道交通运营路线长度大约在70-240公里之间,从2010年开始,年均增长线路长度超过300公里,2010年、2013年和2014年新增长度超过400公里。而2015年是“十二五”的最后一年,增速或会加快,2015年底线路长度或会超过3600公里。“十一五”城市轨道交通运营路线长度增加1080公里,“十二五”期间增加超过2000公里;“十三五”将增加5000公里以上;从投资来看,“十一五”期间城市轨道交通投资完成5650亿元,“十二五”期间预计完成1万亿,“十三五”期间预计完成2万亿,实现翻倍增长。城市轨道交通建设将成为拉动城市建设及交通运输投资的重要力量,对水泥需求的拉动也将有明显提升。

[Page]

2、铁路建设项目批复略微放缓,公路项目批复提速

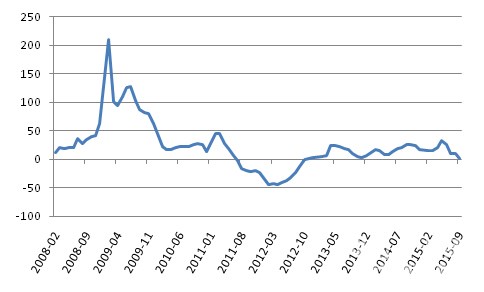

中国铁路建设投资在2009年出现“大跃进”式增长之后遭遇了2011年温州动车事故,从温州事故恢复以来,开始保持较为温和的投资增速,而2015年前三季度铁路运输业完成固定资产投资规模与去年基本持平,出现了增速大幅放缓的态势。

图3:2008-2015.9全国铁路运输业固定资产投资增速走势

资料来源:国家统计局,中国水泥研究院整理

在2011年动车事故之后,2012-2013年铁路项目批复数量甚少,2012年只有6个项目(包括项目可研报告和项目建议书),2013年无铁路项目批复。2014年发改委对铁路项目批复开始提速,但今年1-9月发改委批复的铁路建设项目数量、涉及里程及投资规模均小于去年同期。今年前三季发改委批复的铁路项目中有4个是区域城际铁路建设规划(2015-2020年),还有5个可研项目是去年批复的项目建议书项目。

表3:1-9月国家发改委批复铁路项目情况及与去年比较(单位:个、公里、亿元)

数据来源:国家发改委网站,中国水泥网研究院整理

与铁路运输业投资相比,道路运输业投资除了2008年突现萎缩以及在2012年因“四万亿”投资结束导致增速出现下跌之外,其余年份均保持较高增速,2015年以来增速出现下滑走势,但仍维持在20%左右。1-9月全国公路建设固定资产投资完成11532.79亿元,同比增长7%,增速较去年同期回落7.55个百分点。

图4:2008-2015.9全国公路建设及道路运输业固定资产投资增速走势

资料来源:国家统计局,中国水泥研究院整理

前三季度国家发改委批复的公路项目共16个,较去年同期大幅增长,项目涉及线路长度及投资规模均较去年同期有所增加。

表4:1-9月国家发改委批复公路项目情况及与去年比较(单位:个、公里、亿元)

数据来源:国家发改委网站,中国水泥网研究院整理

3、交通基础设施建设将成未来水泥需求更重要支点

在未来城镇化发展仍具有很多不确定因素、房地产市场投资目前仍保持较为疲软的状态,以及近几年农村发展农村居民收入及居住性支出的情况来看,拉动水泥需求的下游三大部分房地产、基建、农村所占比例未来可能会发生明显变化,在国家改变经济发展方式的大背景下,房地产作投资的支柱性地位将会发生改变,随着农村居民收入及支出的不断提高,农村居民改善居住需求将会更快速释放,同时农村基础设施建设也将更加快速完善。而基建作为目前以及未来一段时间内支撑国民经济发展的重要力量仍将保持较为快速的投资增长,占比较大的交通基础设施建设对拉动水泥需求的贡献率将有明显提升。

2015年城市轨道交通运营线路长度预测值为3600公里,未来五年将新增5000公里以上,笔者综合多方面资料测算,城市轨道交通建设消耗水泥的量占比较小,平均每公里可带动水泥消耗1万吨,未来五年可带动5000万吨水泥需求,按照年均增长测算,未来五年城市轨道交通消耗水泥量年均增速将达20%以上。

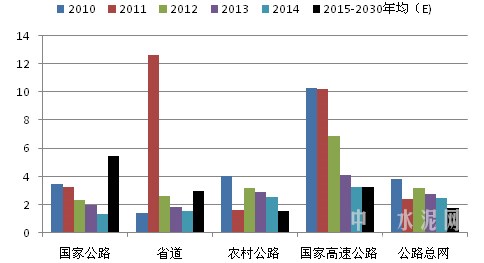

《国家公路网规划(2013年-2030年)》(以下简称《规划》)新闻发布会上,发改委基础产业司司长表示未来我国公路网总规模约580万公里,其中国家公路为40万公里,省道50万公里,农村公路490万公里,《规划》的实施方案中国家高速公路规划规模为11.8万公里;截止到2014年末全国公路里程为446.39万公里,其中国道17.92万公里,省道32.28万公里,农村公路388.16万公里,国家高速公路7.31万公里。未来十余年,我国公路建设仍有较大的建设空间,然而从年均测算数据来看,除了国家公路历程年均增速能达到5.5%,省道及农村公路发展速度不会太快,但与前几年发展速度相比,预计省道建设速度较快于前三年,农村公路建设速度可能会放缓,国家高速公路建设速度与2014年相近,整体公路建设速度较前几年略有放缓。因此,未来公路建设对于水泥需求的拉动也将放缓,但相对于全国目前水泥需求负增长的情况,未来公路建设对于水泥消耗量的拉动仍将是正向增长趋势。

图5:公路建设及各类型公路里程增长速度及未来预测

数据来源:交通部,中国水泥网研究院

铁路“十二五”发展规划制定的发展目标是到2015年铁路运营里程达12万公里,截止到2014年铁路运营里程为11.18万公里,铁路建设在2011、2012年投运里程增速大幅下滑,2014年建设力度加强,运营里程增速达到8.44%,要想实现十二五规划目标,2015年投运里程增速需达到7.33%以上。截止到目前,最新的铁路网规划为2014年国务院发布的区域性文件《长江经济带综合立体交通走廊规划(2014-2020年)》(下称《规划》),《规划》指出截止到2013年末长江经济带铁路营业里程为2.96万公里,到2020年的目标是达到4万公里,1978-2013年之间,长江经济带铁路营业里程年均增长率为2.22%,《规划》到2020年达到4万公里,2013-2020年7年间区域内铁路营业里程年均增长率需达到5.15%。全国性铁路建设规划只有2008年调整的《中长期铁路网规划》,里面的目标已经在“十二五”末基本实现,从近两年各省铁路建设及投运情况来看,2014年华东、中南、西南、西北地区投运里程出现大幅增长,而近两年以来铁路投资保持高速增长的为东北、华东、中南和西南地区,因此,预计未来几年投资保持高速增长的区域铁路投运里程增速将有所提升,而这些区域也是未来几年铁路投资拉动水泥需求最大的区域。

整体而言,从各类规划来看,未来几年交通基础设施建设仍将有条不紊的实现增长,因此其带来的水泥需求也将实现增长。相对于未来投资不确定性因素较多的房地产来说,交通基础设施建设归于水泥的拉动效应将更加明显。然而,无论是轨道交通还是铁路或者公路建设项目,近几年越来越凸显的问题就是资金紧张,在未来需求被时间轴摊薄的趋势下,如果资金问题仍无法得到有效改善和解决,项目建设进度仍不如规划中所设计,那么交通基础设施建设对于水泥需求的拉动也将被时间轴摊薄,需求的增长率将低于预期。

浙公网安备33010802003254号

浙公网安备33010802003254号