2015年上半年,全国共投产新型干法熟料生产线14条,新增熟料产能1685.9万吨,其中有三条由海螺水泥投产(贵州2条、湖南1条),新增熟料产能449.5万吨,占全国新投产产能的比重为34.94%。近几年,全国新增熟料产能逐年减少,而海螺新增熟料产能却保持相对稳定,这使得海螺新增熟料产能占全国新增熟料总产能的比重不断增加,上半年更是创下历史新高。6月中旬,江苏盐城九家企业呼吁叫停射阳海螺新建水泥项目引广泛关注,7月初,阳春海螺12000t/d投产又着实让行业侧目,海螺频繁投产到底是有助于行业转型还是给当前产能过剩的形势火上浇油?

表1:2012~2015年上半年,全国及海螺新投放熟料产能情况

资料来源:中国水泥网,中国水泥研究院

新增项目:频招议论与过剩与否之争

近两年,在国家严控新增产能的产业政策环境下,海螺顶风新建屡招行业及媒体议论,从梁平海螺、湖南海螺、阳春海螺等再到近期的铜仁海螺(关于贵州武陵山区铜仁海螺、红狮集团两违规新建水泥项目系列报道 )、射阳海螺(盐城九家企业呼吁叫停射阳海螺新建水泥项目),海螺水泥何以无惧人言越战越勇?

今年3月两会期间,海螺水泥董事长郭文叁承认当前水泥行业产能过剩已成为事实,不过他又强调优质水泥产能并不过剩。笔者认为,在中国水泥企业当中,海螺水泥的产能无疑是优质中的优质。从优质水泥产能不过剩的观点出发,海螺水泥不断新增产能的做法或不难理解。截止2015年6月底,若不考虑2000t/d(包括2000t/d)以下新型干法熟料和立窑、机立窑熟料产能,则熟料产能共有16亿吨左右,全部用于生产优质水泥,水泥产量大概在20亿吨左右,对于年超过24亿吨的水泥需求,不仅不过剩还有短缺。海螺水泥新建的新型干法熟料线规模多在5000t/d,若未来低标号水泥全部退出市场、2000t/d及以下熟料线全部淘汰,那么海螺水泥近几年独一无二的平稳投产速度无疑又让其成为行业最大的赢家,行业转型升级或又被记一功。

频繁投产:有助长水泥价格走低之嫌

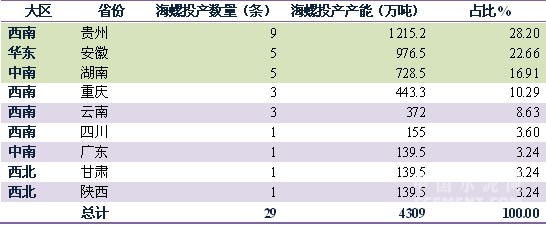

笔者认为,海螺水泥稳步新增产能只是其水泥帝国之路的其中一招,投产后低价以席卷市场此是第二招。2012~2015年上半年,海螺水泥投产的生产线共计29条,贵州、安徽、湖南是三个投产最多的省份,三省共投产了19条生产线,投产熟料产能比例为67.77%。

表2:海螺2012~2015年上半年在各省新投产的熟料产能情况

资料来源:中国水泥网,中国水泥研究院

贵州、安徽、湖南三省分别位于西南、华东和中南地区,根据中国水泥网行情数据中心数据显示,2015年6月底,这三个省份的水泥价格分别是西南、华东和中南水泥价格最低的省份,P.O42.5散装水泥均价分别为220.48、201.11和238.5元/吨。虽然水泥价格的下跌主要是受需求的下滑影响,然而海螺投产最多的省份又是区域价格最低的省份,笔者认为这绝非巧合,海螺水泥产能的投放或助长水泥价格走低。数据显示,海螺水泥的吨熟料成本较行业平均水平低25元,吨水泥成本更是较行业平均水平低50元(海螺吨成本175元),充分说明海螺水泥具备强有力的成本优势。海螺水泥新生产线点火投产后通常以其成本优势打开市场空间,抢夺竞争对手的市场份额,这使得所在区域价格承压下行。以海螺5、6月份在贵阳及永州投产的生产线为例,贵阳海螺三期投产后,区域库存压力增加,42.5级散装水泥价格走低10元/吨,永州祁阳海螺二期投产后,永州海螺、九嶷骄阳水泥价格下调10元/吨,此后海螺的每一次调价都会在区域产生极大影响。

兼并重组:诸侯尽数臣服

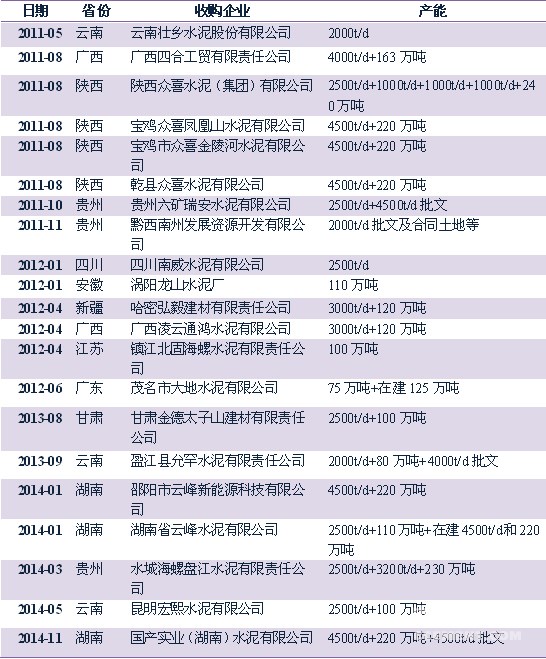

两招之后海螺水泥抢占市场份额轻而易举,后来者居上,地方诸侯应已闻风丧胆,海螺继续祭出大招--兼并重组。“十二五”期间,海螺水泥并购数量较“十一五”大幅增加,2011~2014年共收购企业21家,而之前收购几乎寥寥,收购的生产线基本在2500t/d以上,多是在中西部地区(中南地区的两广、湖南;西南云贵川渝四省;西北陕西新疆)。2015年海螺又宣布力争并购1000万吨水泥产能,其收购的标的多以生产线位置、矿山条件、批文和土地情况综合论证,可见其并购立足并非眼前,而是谋于长远。除了直接收购,海螺在资本市场上持股青松建化、冀东水泥、巢东股份无疑是神来之笔,今年上半年巢东股份大股东昌兴矿业股权转让后,海螺成为巢东的第一大股东,而对青松建化和冀东水泥的减持也让其获利颇丰。

表3:2011~2014年海螺并购重组企业一览

资料来源:中国水泥网,中国水泥研究院

总结

笔者认为,海螺频繁投产,乃至宣称的大规模并购,既不是加速行业转型升级的“义举”,也非加剧产能过剩的盲目投资,实有一统六合的帝王之心。短期内,毫无疑问需求下滑的背景下,海螺的频繁投产会导致区域供求关系紧张,对原本产能过剩的地区形成巨大压力,可谓加剧了产能过剩。笔者对海螺在国家明令严控新增产能的形势下依然不断投产的做法不认同,若大企业均如此效法,恶性扩张之后必然导致恶性竞争,海螺岂能独善其身?不过从长期看,海螺的进入无疑可大幅提升区域行业的效率,优化资源配置,对行业来讲有利于长远发展。

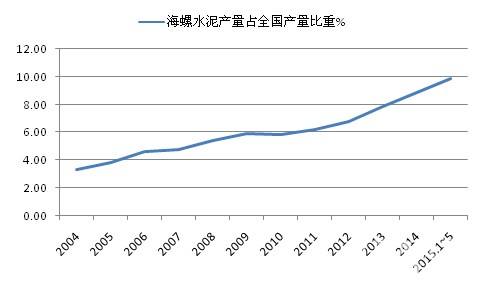

2015年1-5月,全国水泥产量同比大幅下滑5.1%,熟料产量同比大幅下滑9.35%,而海螺水泥1-5月份的水泥熟料总产量却实现了1.44%的增长,水泥产量占全国的比重估计已从2014年的8.8%提升到10%左右,中国建材生产的水泥虽然也占到全国的10%左右,然而其成本毕竟不能于海螺相抗衡。随着水泥行业准入门槛的提高以及产能淘汰工作的继续推进,海螺未来在中国市场的份额将进一步提高。

图1:海螺水泥产量占全国的比重不断攀升,接近10%

资料来源:中国水泥网,中国水泥研究院

浙公网安备33010802003254号

浙公网安备33010802003254号