5月21日,国家工信部原材料司副巡视员吕桂新在西南地区水泥市场高层论坛表示,水泥产业转型升级最关键的是要做到24个字:严控新增、淘汰落后、适度限产、兼并重组、鼓励创新、规范竞争。笔者认为,现阶段,严控新增、淘汰落后及适度限产主要是改善供给层面,然而需求的下滑对这种供给改善带来的效果反映的微乎其微,虽有裨益但不是根本出路,而技术、产品等创新无法改变水泥低附加值和同质化的特征。今年一季度水泥行业利润总额为32.3亿元,同比大幅下滑67.6%,华北、东北、西北整体亏损。目前,水泥价格依然在持续下滑,各地竞争趋于白热化,价格战此起彼伏,竞争难以规范。笔者认为,要摆脱行业困境,水泥企业联合重组,大企业整合市场才是关键,水泥产业转型升级也应当从重组整合开始。

需求下滑背景下,产能集中度低是效益差的根本原因

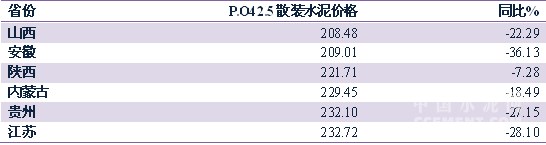

今年5月底,全国水泥价格低于240元/吨的省份有六个,依次是山西、安徽、陕西、内蒙古、贵州、江苏,其中山西、内蒙古两省2014年新型干法熟料产量占新型干法熟料产能的比例分别为40.01%和44.91%,分别位列全国倒数第一和倒数第三,说明两地产能利用率严重不足,过剩形势严峻,从集中度看,前三大水泥企业新型干法熟料占比分别为25.07%和39.6%,同样在全国排名倒数(位列第28位和第31位);安徽、江苏水泥价格同比下跌36.13%和28.1%,跌幅位居全国前列(第1位和第4位),主导企业海螺今年因需求下滑采取了降价跑量策略,以自身低成本优势不断压低区域价,长三角成今年水泥价格跌幅最大的区域;陕西1-4月固定资产投资增速为4.2%,较去年同期增速水平回落12.9个百分点,固投增速回落幅度居全国前列,从而导致今年水泥需求较去年明显下滑,前四个月水泥产量同比下滑11.97%;贵州1-4月份水泥产量同比下滑2.15%,增速水平低于去年同期21.68个百分点,再加上外围市场的冲击以及新增产能的投放,全省价格承压下行。

表1: 5月底P.O42.5散装水泥价格低于240元/吨的省份

资料来源:中国水泥网,中国水泥研究院

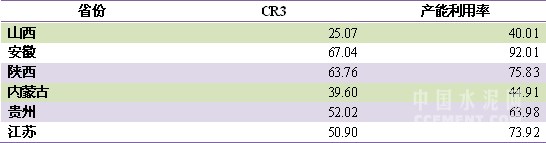

从去年各省水泥行业的利润总额来看,山西以11.5亿元的亏损额居全国首位,内蒙古微利,销售利润率仅0.51%,紧跟新疆之后,而江苏、安徽虽然价格同比大幅下滑,然而主要是企业的主动降价跑量行为,企业的生产成本较低存有较大的降价空间,所以当地企业仍然保持一定的盈利,从它们各自的产能利用率情况看,安徽产能利用情况较好,新型干法产量与产能比超过90%,而江苏也超过70%;陕西、贵州去年的销量利用率相对处于中上水平,两地同样有着较高的新型干法产量与产能比(分别为75.83%和63.98%)。综合来看,笔者认为,价格低虽然能使效益受到影响,而低成本优势及市场的高集中度能够使部分企业依然不至于亏损。在需求下滑背景下,只有产能集中度低才是效益差的根本原因。

表2:价格最低的六个省份集中度与产能利用率

资料来源:中国水泥网,中国水泥研究院

加速联合重组方是行业出路

目前,水泥行业产能过剩问题已经涉及到多个省份,而且这种产能过剩已经不仅仅是落后产能过剩,而是优质产能过剩。淘汰落后产能使得水泥行业的优质产能比重上升,严控新增收缩了行业的总供给,但都改变不了优质产能过剩的现实。对于水泥行业而言,虽然无法通过改变需求而使行业情况改善,但是可以通过提高集中度来提升行业盈利水平。

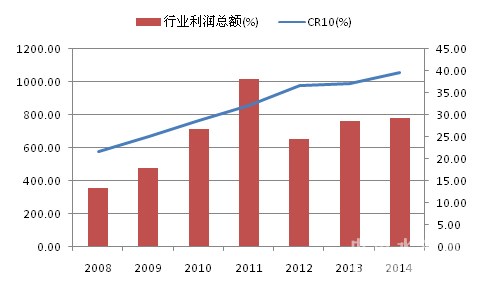

2008~2014年间,前十大水泥企业集团的产能集中度不断提高,2014年超过了39%。这七年里,2012年水泥行业的利润大幅下滑35%,但是该年产能集中度大幅提升了4.58个百分点,说明行业景气度下滑是企业扩大规模的有利时机。这一点,从水泥巨头的发展历程中也可以看到,1998年恰逢亚洲金融危机,亚洲水泥企业陷入困境,拉法基顺势进入菲律宾、韩国、印度等市场。2005年受宏观政策影响,原材料价格上涨,水泥行业利润空间缩窄,而华润却大手笔进行扩张布局。现阶段,通过新建方式扩大规模已经被限制,企业只有通过联合重组才能进一步壮大自身。对于行业,企业推动联合重组促进了行业健康有序发展。以浙江省为例,07年以前水泥市场竞争无序,此后在南方水泥的大举整合下水泥价格才步入上升通道。目前,长三角价格整体陷入低迷,而浙江省水泥价格依然保持地区首位。

图1:行业利润大幅下滑的2012年,产能集中度得到大幅提高

资料来源:中国水泥网,中国水泥研究院

联合重组是行业转型升级的基石

2014年,中国建材联合会印发《水泥行业推进兼并重组的实施意见》,其中第一条就指明“加快推进水泥行业兼并重组是行业转型升级的必然选择”。截止2015年4月底,水泥制造企业有3367家,而仅少数企业开始进行真正意义上的转型升级,或延伸产业链、或发展水泥窑协同处置,然而大多数企业事实上依然维持现有经营模式。笔者认为,行业转型升级绝不是个别企业的转型升级,应该是全行业谋求发展方式的整体变革。在现阶段,企业众多,需求下滑形势下,企业为维持正常经营已经是自顾不暇,如何转型?笔者认为,生产经营薄弱的企业退出,大型及具有明显竞争优势的企业进行整合才能为整个行业转型升级奠定基石。不谋长远者,不足以谋一时。光靠大力投资拉动经济增长的时代已经过去,经济步入新常态下,行业通过整合方能轻装上阵,只有如此,行业才会走的更长远。

浙公网安备33010802003254号

浙公网安备33010802003254号