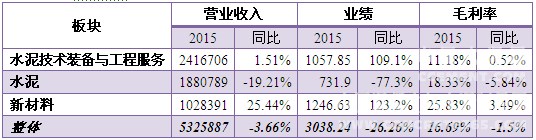

2015年中材系整体水泥销量为7315.4万吨,同比减少3.29%,水泥板块销售收入(包含水泥、熟料、商品混凝土、骨料等产品)同比减少19.29%,毛利下降38.78%。整体来看水泥板块业绩大幅下滑部分程度上被水泥技术装备与工程服务和新材料板块业绩大幅增长所抵消,由于含少数股东权益的水泥板块控股子公司业绩大幅下降,导致集团整体净利润出现同比大幅下滑,但控股比例较高的新材料和技术装备与工程服务公司业绩大幅增加,导致归属普通股东净利润大幅增长52.2%。

水泥技术装备与工程服务和新材料部分抵消水泥板块业绩下滑

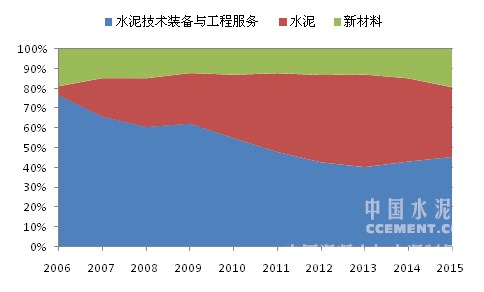

中材股份旗下水泥技术装备与工程服务板块一直以来都占据最大比例,但2012-2013年被水泥板块反超,2014-2015年随着水泥板块的下滑水泥技术装备与工程服务板块重新占据首位。2015年,水泥技术装备与工程服务板块和新材料板块营业收入同比上涨,部分程度上抵消了水泥板块的业绩下滑。

图1:中材股份各板块收入占比

数据来源:中材股份历年年报,中国水泥研究院

表1:中材股份各板块业绩及毛利率情况(万元)

数据来源:中材股份2015年年报,中国水泥研究院

水泥板块业绩及毛利率的大幅下降导致中材股份整体业绩和毛利率水平下滑,同时受水泥板块业绩大幅下滑的影响,少数股东应占净利润同比下降73.29%。而受益于另外两个板块业绩大增,归属于上市公司股东的净利润出现52.2%的大幅增长。

天山股份拉低中材系整体水泥毛利率水平,宁夏建材仍维持最高商混毛利率

中材股份整体水泥板块毛利率为18.33%,同比下降5.84%。从旗下各水泥企业各自盈利情况来看,集中于新疆和江苏区域的天山股份水泥毛利率只有13.11%,成为拉低中材系整体水泥盈利的“罪魁祸首”。

表2:中材系上市公司2015年水泥销量及毛利率情况(万吨)

数据来源:中材系四家公司2015年年报,中国水泥研究院

2015年,西北地区水泥产量及价格同样没能避免双双下降,但与其他地区相比,西北地区水泥价格下滑幅度最小,中国水泥网西北地区水泥价格指数显示,2015年年末较年初指数下滑10.85个点,而全国水泥价格指数下滑幅度为20.36个点。新疆地区无论是水泥产量还是水泥价格,均是西北地区下滑幅度最大的区域,天山股份新疆地区整体收入同比下降17.24%,水泥制造板块毛利率为17.09%,同比减少4.56个百分点。同时天山股份江苏区域的业务收入和毛利率也出现大幅下降,江苏区域整体收入同比下降34.07%,水泥制造毛利率仅有3.38%,同比下滑16.39个百分点。

从主要子公司的盈利来看,2015年天山股份21个子公司中实现净利润为盈利的只有6个,均是分布在新疆区域的水泥子公司,其余子公司均为净亏损。同时,天山股份的商品混凝土毛利率也只有13.49%,低于宁夏建材和祁连山。天山股份整体毛利率为13.14%,同比下降7.43个百分点,中材股份整体毛利率为16.69%,同比下降不到2个百分点,中材股份的水泥板块毛利率为18.33%,天山股份无疑拉低了中材系整体毛利率水平。

表3:中材系上市公司各板块毛利率情况

数据来源:中材系四家公司2015年年报,中国水泥研究院

注:中材股份水泥毛利率中的水泥板块毛利率包含混凝土、水泥及熟料

宁夏建材商品混凝土毛利率同比增长3.66个百分点至40.41%,仍然保持行业内商混最高毛利率水平,祁连山混凝土毛利率为28.34%,也可列行业毛利率第二梯队水平。

与天山股份相比,宁夏建材与祁连山的业绩下滑幅度小很多,主要原因是区域内产能过剩程度不同,新疆是西北地区产能过剩最严重的区域,2015年天山股份的水泥产能利用率只有不到50%,而宁夏建材、祁连山和中材水泥的产能利用率均超过70%。天山股份在新疆地区的熟料产能占比不到40%,祁连山在甘肃的水泥产能占比达到48%,在青海的水泥产能占比达到22%,宁夏建材在宁夏的熟料产能占比在40%左右。从单位售价和单位成本来看,天山股份的单位成本出现微幅上涨,从成本构成来看,直接人工和制造费用出现同比上涨。

表4:中财系上市公司水泥单位售价及成本比较(元/吨)

数据来源:中材系四家公司2015年年报,中国水泥研究院

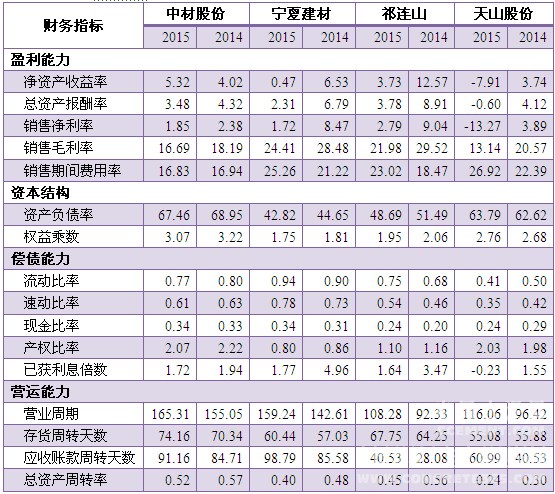

盈利能力指标及营运能力指标双双下滑

从四家上市公司的财务指标来看,盈利能力指标与营运能力指标均出现同比下滑的情形,中材股份因除水泥外其他板块业绩大幅增长令部分盈利能力指标出现同比上涨,但整体销售毛利率仍呈下降走势。宁夏建材、祁连山、天山股份则是所有盈利指标均呈下滑走势,同时期间费用率呈同比上涨走势,表明企业成本控制能力均有所下降。

四家公司的营运能力指标较2014年也略有下滑表现,除天山股份以外存货周转天数都有延长表现,但变化幅度不大;四家公司的应收账款周转天数均出现上涨,从侧面反映了下游资金压力较大。

表5:中材系上市公司财务指标比较

数据来源:中材系四家公司2015年年报,Wind资讯,中国水泥研究院

四家公司的资本结构和偿债能力指标都稍显稳定,其中宁夏建材、祁连山资产负债率则是处于行业较好水平。而与中材股份相比,股权结构较为简单的宁夏建材和祁连山权益乘数较低,结合各项偿债指标来看体现了企业较好的偿债能力。

浙公网安备33010802003254号

浙公网安备33010802003254号