欧洲骨料市场现状及趋势

据EFTA(欧洲自由贸易联盟)数据显示,2012年欧洲28国骨料产量总计27亿吨,统计数据来自25000个采石场和坑矿,由15000个企业经营(其中大部分是中小企业),行业从业人员23万。骨料行业年营业收入在大约150亿美元以上。

2012年的骨料产量较2011年同比下降10%,验证了经济衰退给欧洲带来的持续破坏性的影响,2011年出现产量轻微上涨的情况只是昙花一现,2012年的产量比2007年峰值期水平下降28%。“救市”的国家,包括爱尔兰、希腊、西班牙、葡萄牙,国内骨料市场较2007年下降80%。

数据显示,在欧盟和欧洲自由贸易联盟,骨料企业数量2007年为22000家,到2012年减少7000家至15000家;2012年行业从业人员为23万,较2007年减少18万。采石场和矿井数量仍维持在25000个,尽管大多数近几年已经封存。

2013年欧盟和欧洲自由贸易联盟骨料产量预计较2012年继续下滑6%至25亿吨,2014年预期继续下滑至24亿吨,较2007年累计减少35%。

过去几年骨料产量大幅下滑为欧洲机构,特别是对新当选的欧洲议会,传递了一个强烈的信息,整个欧洲现在必须集中精力实现经济复苏以及创造就业机会。

现在,欧洲骨料行业比以前更精简、更环保、更具可持续性,已经做好了准备等待经济及行业的复苏。

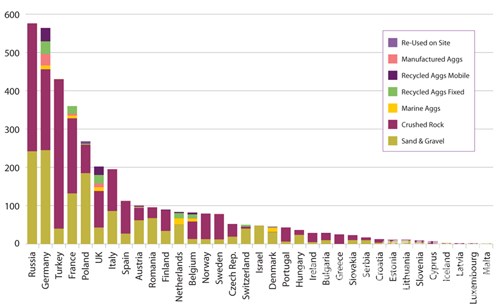

图1:按国家和种类划分的2012年各国骨料产量(单位:百万吨), 值得注意的是目前土耳其产量已经超过德国,俄罗斯产量已经位列第三。整体来看,碎石产量占整体骨料产量的53%,随后是砂子、砾石,共占骨料整体产量的39%,再生材料占比5%,其余3%为人工砂及海砂。(数据来源:UEPG,2014)

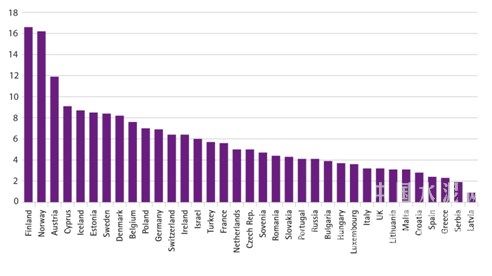

图2:各国人均骨料产量(单位:吨/人)。各国人均骨料产量的差异由地理环境、气候环境和建筑传统等因素造成,欧盟及欧洲自由贸易联盟国家人均骨料产量从2007年的7.2吨/人下降28%至2012年的5.2吨/人。

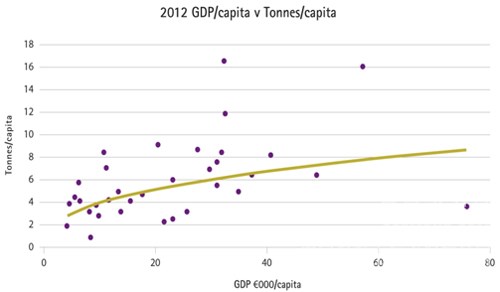

图3:各国人均骨料产量及人均GDP散点关系图。图中的点代表各国的情况,该图表现了随着经济的发展人均骨料产量的需求变化。(数据来源:UEPG,2014)

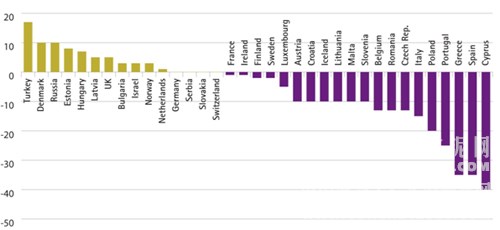

图4:各国2013年骨料产量同比增长情况预计(单位:%)。增长最为显著的为土耳其和俄罗斯,这表明欧盟之外的骨料增长前景要好于欧盟之内。

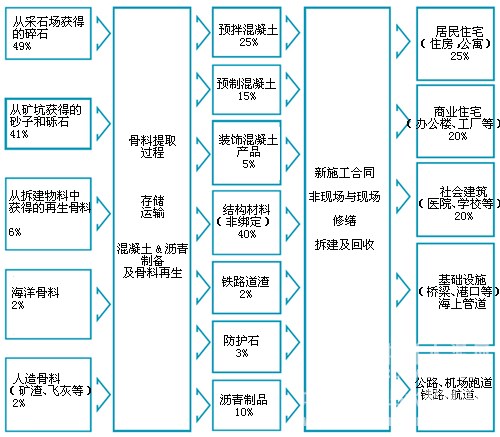

骨料是应用于建筑的基础建材,最基本的骨料包括砂子、砾石和碎石,下图描绘了骨料的来源、中间及最终用途。

图5:骨料-基本建材

欧洲建筑业现状:欧洲建筑市场持续下滑

欧洲建筑市场正在实现筑底过程,Oslo出版的Euroconstruct报告预测2014-2016年欧洲建筑业年均涨幅1.8%。新住宅建设情况出现好转,建筑业所有子行业出现复苏迹象,尽管预期增速较弱,但经过了几年艰难和动荡的阶段,任何稳定和复苏的迹象都是令人振奋的。

2013年Euroconstruct国家(欧盟19国)综合GDP同比增长0.2%,2014-2016年预计年均增速上升至2%。Euroconstruct报告称法国和意大利建筑业前景最差,波兰和斯洛伐克的经济在2015-2016年增速可能达到3.5%。通货膨胀率低,经济复苏将是一个长期的过程,高失业率和债务、低投资、信贷紧缩以及欧元区金融碎片化将抑制国内需求。

2012年欧盟国家骨料建筑业产出同比下降2.7%,较2008年的下降趋势有所扩大。Euroconstruct报告指出2011年建筑业产出降至之前20年最低,预计2014-2016年投资年均增长1.8%,较2013年11月的预测提高0.2个百分点。尽管在预测期内建筑工程量有所增长,欧洲建筑业的产出和产能利用率整体仍将维持在接近萧条的水平。

2014-2016年新建住宅预计年均增长3.2%,住宅装修和维修预计年均增长1.2%,较整体住宅建设低2个百分点。大多数欧盟国家经济仍保持衰退迹象,国内需求疲软、公共部门财政状况在短期内仍将成为抑制非住宅需求的主要原因。Eruoconstruct预计2014-2016年非住宅建筑年均增长1.5%,较早期预测提高0.3个百分点;整体土木工程量预计年均增长1.9%,较早期预测增长0.4个百分点。新的土木工程的美好预期成为报告预测调整的原因。

欧盟19国出现了很大的差异,爱尔兰和波兰建筑业预计在2014-2016年将实现9%和6%的增长,英国、丹麦和匈牙利同样处于建筑业市场快速发展的行列,年均增速将维持在3-4%之间。捷克、西班牙建筑业产出仍将维持在低于2013年的水平。与2003-2013年的平均水平相比未来各国建筑业产出预测出现很大不同,波兰、挪威、瑞士处于较高水平,而西班牙、爱尔兰和葡萄牙处于最低水平。

浙公网安备33010802003254号

浙公网安备33010802003254号