运营能力是企业利用资产创造价值的效率和效益的体现。运营能力强的企业意味着充分利用企业的资源创造了更多的财富。企业的运营能力与其偿债能力、盈利能力密切相关,充分利用企业的各种资源,占用较少的资源产生最大的效益,才能使企业更多的盈利。

企业营运的能力可以通过总资产周转率、流动资产周转率、固定资产周转率、存货周转率以及应收账款周转率等指标来综合反映,通过这些指标的分析,可以比较全面的反映一个企业的运营状况,为企业提高经济效益指明方向。

下面本文就对全国29家水泥上市公司2014年的运营能力展开分析和比较,以充分展现各水泥企业的运营实力,揭示企业间的运营能力差距,为企业提升运营质量提供帮助。

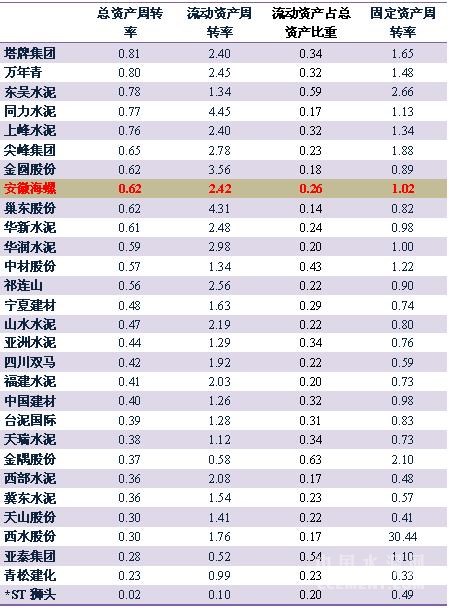

1、企业资产周转比较

总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。周转率越大,说明总资产周转越快,反映出销售能力越强。从下表可以发现,塔牌、万年青的总资产周转率分别为0.81、0.8,为上市水泥企业中最快的两家企业,显示企业强大的整体资产运营能力强大,用资产赚取利润的能力高于其余企业;行业龙头——海螺的总资产周转率也仅0.62,东吴、同力、上峰、尖峰等企业的总资产周转要快于海螺。天山、西水、亚泰、青松建化及狮头的总资产周转率均在0.3及以下水平,显示企业资产运营效率较差,狮头垫底,由于2014年其主要生产线停产而受到重大影响。

总资产周转率的快慢取决于两大因素:流动资产周转率及流动资产占总资产的比重。同力、尖峰及金圆的总资产周转率之所以海螺,主要得益于其流动资产的快速,而东吴及上峰是由于其流动资产占总资产比重较高。金隅、亚泰与青松建化的流动资产周转率偏低,在1以下,从而拖累了总资产的周转。企业可以通过薄利多销提高销售收入,或减少存货、应收账款等资金占用,以加速资产的周转。

在企业固定资产利用方面,剔除异常值西水股份,东吴、金隅为两家最好的企业,其固定资产周转率在2以上,显示企业对厂房、设备等固定资产利用充分,能充分发挥效率;尖峰、塔牌、万年青、上峰、中材、同力、亚泰、海螺及华润等9家企业的固定资产周转率不低于1,表明企业固定资产管理、使用较好,企业的营运能力强;狮头、西部水泥、天山及青松建化的固定资产周转率不到0.5,说明企业固定资产过多或设备有闲置,严重影响了企业的获利能力。

表1:2014年水泥上市公司资产周转情况比较

数据来源:上市公司财报,中国水泥研究院整理

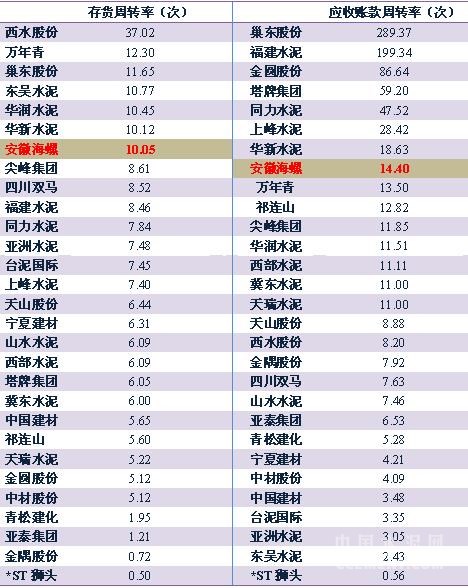

2、企业存货、应收账款周转比较

存货周转率是对流动资产周转率的补充说明。在流动资产中,存货所占比重较大,存货的流动性将直接影响企业的流动比率。存货周转率越高,表明企业存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。由于西水股份已转战保险业务,其水泥产品的存货较少,故其37.02次的存货周转率远高于其余上市水泥企业。万年青、巢东、东吴、华润、华新、海螺的存货周转率均在10次以上,显示其高超的存货管理水平,存货流动性高,变现能力强。青松建化、亚泰、金隅、狮头为存货周转率最低的4家企业,其中亚泰和金隅由于分别拥有发亮的大量的房地产资产,房地产存货拉低了整个企业的存货周转表现。

应收账款在流动资产中具有举足轻重的地位。应收账款的及时回收能有效提高企业的资金使用效率。应收账款周转率就是反映公司应收账款周转速度的比率。从下表可以发现,巢东、福建水泥的应收账款账龄极短,回款最为迅速;金圆、塔牌、同力、上峰、华新的应收账款周转速度高于海螺,表明企业坏账损失少,资产流动快速,企业运营质量高;而中国建材、台泥、亚泥、东吴及狮头的应收账款周转率均在4次以下,企业运营质量低下,过多的应收账款造成企业现金短缺,大大增加了企业财务风险。

表2:2014年水泥上市公司存货及应收帐款周转率比较

数据来源:上市公司财报,中国水泥研究院整理

浙公网安备33010802003254号

浙公网安备33010802003254号