由于水泥产品的“短腿性”以及我国资源和经济发展的不平衡性,我国水泥行业的发展具有明显的区域性特征,一般而言根据地理区划可将全国水泥市场分为华北、东北、华东、中南、西南、西北六大区域。近年来,国务院、工信部等有关部门下发了多项遏制新增产能、化解过剩产能、调整水泥产业结构、区域发展规划等方面的政策,政策的有效落实使得这六大区域的水泥行业呈现出越来越鲜明的差异。通过对比、分析与总结六大区域的供给与消费特征规律、预测未来的发展空间,对于行业的顶层规划、企业的投资与发展具有重要参考意义。

一、水泥行业的区域性规律

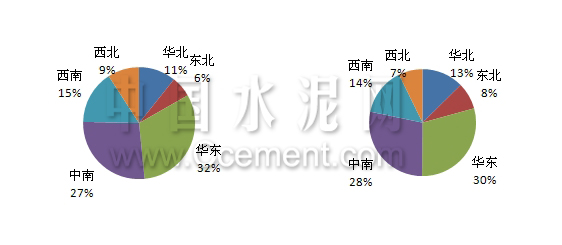

1.1规律一:水泥消费与人口分布一致,华东、中南将长期主导水泥消费

中南、华东地区是水泥消费最大的两个区域,2013年水泥消费量分别为7.66亿吨和6.52亿吨,占全国水泥总消费量的60%左右,而两地人口数量也占全国人口的60%左右;西北、东北人口占比较小,水泥消费量占全国总消费量的比例也相对较小,表明水泥消费量分布与人口分布特征高度一致。依据著名地理学家胡焕庸提出的黑龙江-腾冲线,以该线将我国划分为东南和西北两大区域,东南地区面积虽小,但人口密集,西北地区面积广袤,但人口稀疏。水泥的消费以人口为中心,人口越密集的地方水泥消费量越高,这一规律因人口的分布趋向性而长期存在。因而,笔者认为,华东、中南是全国水泥消费的主要地区的特征不会改变,将长期主导全国水泥消费。

图1:2013年六大区域水泥消费量 图2:2013年六大区域人口

数据来源:中国水泥研究院

………………

会员单位:请登录继续阅读!

非会员单位:请进入中国水泥网网上商城公共资源库购买继续阅读!

浙公网安备33010802003254号

浙公网安备33010802003254号