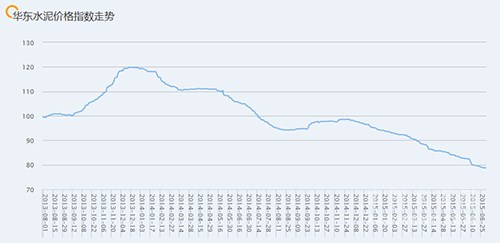

不经意间,2015年已经走过一半,但水泥市场低迷的行情却从未见好转,经济新常态压力继续凸显。上周,在雨水天气影响下,华东行情继续弱势运行,江苏、安徽、福建等地价格出现不同程度下跌,其余省价格暂稳。

浙江:据中国水泥网行情数据中心消息,从六月底到七月初浙江省内各地企业报价总体平稳,但近期阴雨天气较多,各地熟料库存基本高位运行,少数生产线或有库满停窑情况。

月初杭州一带曾有熟料回涨消息,但整体市场行情都显低迷,实际涨价可能不大。目前金华、建德、兰溪等地区42.5级散装水泥主流出厂250-260元/吨。

江苏:六月下旬以来,江苏地区降雨不断,整体需求低迷。为降低库存压力,镇江、南通地区部分企业个别规格水泥报价走低5-15元/吨。

年中客户开始着力回款,江苏市场水泥需求有走弱表现,苏南地区金峰、盘景、鹤林等主要企业价格竞争尤为激烈,而近期苏锡常,扬泰南等市场实际成交也有微幅下探表现,尤其高标散装水泥局部市场成交走低5-10元/吨。

当前正处梅雨季节,苏南市场水泥熟料库存普遍高位运行,因此七月行情难言乐观。

安徽:据市场反馈,近期安徽多雨,需求偏弱,六月底以来安徽合肥、滁州、蚌埠、安庆等地区部分厂家部分规格出厂走低5-10元/吨,此番价格下调,或意在继续挤压小厂生存空间。

此外,由于梅雨季区域需求不振,沿江熟料企业对销往下游江浙等部分市场的熟料价格有微幅下调或增加量价挂钩政策,现主流离岸价160-170元/吨上下。七月需求或仍将偏弱,水泥市场继续高压运行。

上海:近期上海时有阴雨天气,销量或不足常态六到七成,价格相对处于低位,但目前地产厂家报价暂无调整。

江西:六月底至七月初省内水泥价格降后趋稳,但后半周全省又迎来降雨天气,导致产销出现回落,目前整体行情并不乐观,多地厂家都有自主限产情况。

福建:六月福建地区阴雨频繁,各类不利因素较多,致使整体销量有所下滑。中下旬闽南龙岩、漳州及沿海福州、宁德等市场价格下滑10-20元/吨。

近期来看,受周边价格走低影响,闽中南平、三明市场价格也有所下滑,目前南平P.O42.5散装水泥主流出厂235-245元/吨,三明一带200-210元/吨。开年以来两地水泥价格累计下滑近50元/吨左右。夏季炎热天气降至,七月市场需求仍偏疲软,企业为保市场,价格或持续低位运行。

山东:进入七月山东企业停窑时间过半,当前绝大多数生产线保持停产状态,水泥、熟料总体库存有所下滑。

价格方面,虽有停窑但仍有少数地区个别厂家价格出现零星下滑,加之近期阴雨影响,需求不佳,停窑结束后当地水泥价格恐依旧艰难维稳。

相关产业信息:

日前,工信部在京召开水泥行业部分重点企业负责人座谈会,工信部党组成员、副部长毛伟明出席会议并讲话。毛伟明表示,支持水泥企业推进兼并重组,提高生产集中度,优化供给端,推进智能化、绿色化、服务化制造,发展特种水泥。同时,研究行业重大政策,推动修订水泥产品标准。

互联网+”是把互联网的创新成果与经济社会各领域深度融合,推动技术进步、效率提升和组织变革,提升实体经济创新力和生产力,形成更广泛的以互联网为基础设施和创新要素的经济社会发展新形态。

在一系列稳增长措施逐步落实和见效后,中国经济二季度可能会筑底,三季度开始小幅回升,不过要实现全年的增长目标,仍需要加大货币政策宽松力度及财政支持,提升投资和消费信心。

中国央行行长周小川周四强调,将坚持稳中求进的工作总基调,不断完善货币政策调控框架,实施稳健的货币政策,促进经济持续健康发展,牢牢守住不发生系统性区域性金融风险的底线。

面对水泥行业经济运行严峻形势,为化解水泥行业产能严重过剩矛盾,促进行业经济平稳运行和转型发展,2015年7月1日,工业和信息化部原材料工业司在京召开水泥行业部分重点企业负责人座谈会。

浙公网安备33010802003254号

浙公网安备33010802003254号