观点简述

2015年水泥行业亏损面加大,区域分化显着,但整体仍保持盈利(全行业实现利润总额329.70亿元,同比下滑57.94%)。从目前已披露净利润变动幅度的16家上市水泥企业业绩预告来看,上市公司业绩普遍下滑,净利润同比下滑幅度超过80%。

需求低迷导致的水泥价格下跌为企业亏损主因,一方面,亏损企业所处地区主要分布于东北(亚泰集团)、西北(青松建化、天山股份)和华北(冀东水泥)区域,需求大幅下滑导致区域景气度恶化明显;另一方面,亏损企业吨水泥完全成本均较高,在行业下行期盈利弱化明显。关注需求下行期企业所处区域景气度及成本控制水平。

未来短期内,预计水泥价格仍将低位徘徊,关注3~4月份需求恢复情况。政策预期方面,预计供给侧改革对行业供需格局改善有限,水泥行业去产能或将依赖市场化手段出清,关注以中建材和中材集团整合为代表的水泥行业兼并重组进程。

上市公司业绩大幅下滑,区域分化显着,但行业整体仍保持盈利

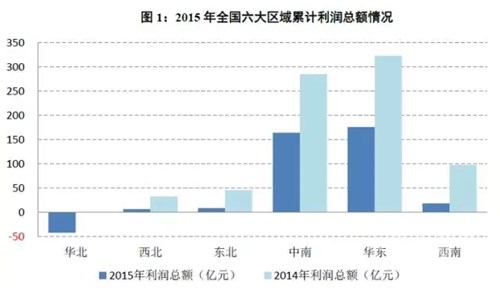

根据统计,2015年全国水泥企业亏损面达34%,同比小幅上升,其中表现最差的西北、华北区域亏损率分别高达52.7%和52.3%,华东、中南区域表现相对较好。从盈利规模来看,2015年行业实现利润总额329.70亿元,同比下滑57.94%,但仍保持盈利状态,其中华东和中南是对全国水泥利润贡献最大的两个区域(2015年两大区域合计实现利润总额约340亿,超过全行业利润总额),东北、西南、西北均维持微利状态,华北是唯一出现亏损的区域,2015年亏损总额达42亿元。

据中债资信不完全统计,在A股、H股上市的26家水泥企业中,已发布业绩预告的共计23家,我们对目前已披露净利润变动幅度的16家企业的业绩预告进行了汇总分析,其中首亏6家,盈利预减10家。上市公司业绩普遍下滑,加之部分水泥企业2014年仅实现微利,净利润同比下滑幅度超过80%。

需求低迷导致的水泥价格下跌为企业亏损主因,关注需求下行期企业所处区域景气度及成本控制水平

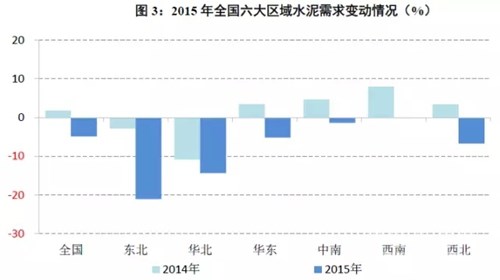

从上述16家企业公布的业绩预告来看,亏损前三位企业分别为:冀东水泥、青松建化和天山股份,从企业披露的亏损原因来看,主要系需求低迷导致水泥价格大幅下跌。具体看,亏损企业所处区域主要分布于东北(亚泰集团)、西北(青松建化、天山股份)和华北(冀东水泥)区域,2015年上述区域水泥需求分别下滑21.08%、14.36%及6.71%,跌幅位列全国六大区域前三;需求下滑导致供需矛盾凸显,水泥价格进入下行通道,2015年上述区域水泥价格同比分别下降16.15%、10.44%和15.12%。

基于“供需决定价格方向、协同决定弹性”的原则,结合各区域供需基本面以及中债资信前期水泥区域调研中所了解的部分大企业竞合意愿来看,我们对2016年各区域景气度的排序为:华东 > 中南 > 西南 > 东北 > 华北、西北。其中,华北区域需求大幅下滑,区域协同较差,以冀东水泥为代表的区域企业更倾向于以价换量,保证市场份额,较差的竞争秩序对未来价格走势形成制约;西北区域产能过剩严重,企业间协同难度大,且未来新疆产能仍待出清、整合,甘肃仍有新增产能投放预期,对水泥价格形成压制;东北区域协同基础尚可,但需求大幅下滑使得产能利用率降至65.21%,区域企业吨水泥折旧摊销成本较高导致盈利弱化。关注上述三北地区景气度变化对区域水泥价格,进而对区域企业盈利的影响。

此外,在行业下行期,企业核心竞争力主要在于其成本控制水平,我们关注水泥企业的完全成本,其综合反映了企业的装备水平(平均单线产能规模较大的企业吨水泥制造成本偏低)、产能利用情况(产能利用率偏低将导致吨水泥固定成本特别是折旧摊销费用上升)和期费控制水平(一般高杠杆企业的财务费用偏高)。从已公布业绩预告的6家亏损企业来看,各企业2014年吨水泥完全成本较高(除冀东水泥外完全成本均超过200元/吨),其中青松建化、天山股份主要受所处新疆地区产能严重过剩影响,企业开工运转不足,产能利用率偏低导致吨水泥折旧成本较高;亚泰集团财务杠杆和债务负担处于行业很重水平,导致吨水泥财务费用较高;冀东水泥吨水泥制造成本虽处于同行业较好水平,但较高的折旧及财务费用导致其完全成本竞争优势并不明显。关注需求下行期上述成本较高企业的盈利弱化情况,以及其进而对企业现金流和偿债指标表现的影响。

短期内水泥价格仍将低位徘徊,供给侧改革预计对行业供需格局改善有限,关注产业整合进程

展望2016年,基于中债资信对房地产、基建和民用投资三方面的预判(参见《中国水泥行业2016年展望》),预计水泥需求将继续小幅下降;行业产能利用率将进一步下滑,但供求关系出现边际弱改善,行业弱平衡有望区域性重构;景气度回升程度主要取决于区域主导企业价格策略。

从2016年初的需求和价格表现来看,1月至2月中旬,受传统淡季及春节长假影响,全国水泥P·O42.5均价较2015年末继续下探,其中华东水泥市场需求继续下降,为全国水泥价格下滑主力;中南、西南深入淡季,价格继续稳中有跌;三北市场总体平稳运行,水泥需求、销量接近低谷,错峰生产基本落实,价格无明显波动。未来短期内,北方(特别是东北)水泥市场受低温天气影响,停窑仍将持续,华北京津冀地区和南方市场需求恢复缓慢,加之部分地区企业为抢占有限需求主动下调部分产品价格,预计短期内水泥价格仍将低位徘徊,关注3~4月份需求恢复情况。

供给侧改革政策预期方面,虽然中央经济工作会议将“积极稳妥化解产能过剩”作为2016年经济工作的首要任务,但从相关配套政策来看,去产能将主要在钢铁和煤炭两个行业率先开启,且在资金层面并无明确对水泥行业的支持(财政部设立工业企业结构调整专项资金将主要用于解决钢铁和煤炭行业去产能人员安置问题),预计水泥行业去产能将依赖市场化手段出清,持续时间或较长,短期内对行业供需格局改善有限,故目前我们对行业供需关系的预判仍将集中于需求端表现。

此外,八部委出台16项举措推动金融支持工业转型升级、降本增效,对建材等行业中产品有竞争力、有市场、有效益的优质企业继续给予信贷支持,促进工业企业兼并重组,整体看水泥行业整合预期加强,区域集中度或将进一步提升。以中建材和中材集团整合预期为例,虽然二者水泥业务重合区域较小,但预计整合完成后江苏、湖南、江西等市场重叠省份CR3有望提高5个百分点或以上。关注以中建材和中材集团整合为代表的水泥行业兼并重组进程对区域竞争格局带来的影响,以及整合后可能出现的关闭落后产能(去产能)对区域供需格局带来的影响。

浙公网安备33010802003254号

浙公网安备33010802003254号