5月初华北地区延续4月的涨价行情,华北地区在稳定消化前期价格上涨的基础上主导企业继续上调报价,京津冀主导企业在月初与月末两次调涨报价,但市场实际涨价幅度小于企业报涨幅度;山西需求有所好转,4月以来厂家报价普遍上调了一到两轮;内蒙古中西部地区价格也有小幅上扬。整体来看华北地区无论是企业报价还是市场实际成交价格均较前期有明显上涨,区域水泥市场景气度出现底部回升迹象。

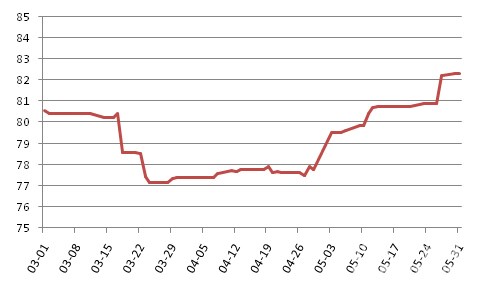

5月末华北地区水泥指数为82.33,环比上涨4.55个点,涨幅较前期大幅上涨。

图1:近3个月华北地区水泥价格指数走势

数据来源:中国水泥网,中国水泥研究院

4月开始,京津冀水泥市场开始出现好转,4月底至5月初河北大面积地区在需求回暖、企业助推的双重因素下价格上涨。5月初主导企业金隅、冀东引导区域水泥价格上涨20元/吨,在金隅、冀东公布战略重组初期市场传言冀东上调60元/吨,金隅上调50元/吨,但受市场制约执行难度较大,执行价格未能一步到位,而是以月初上涨一部分月末再执行一部分涨价幅度来实现的,5月全月北京地区累计涨价50元/吨左右。天津地区需求仍显疲态,但受熟料及外来水泥价格上涨的影响市场整体涨价20元/吨左右已基本得到市场落实。河北冀南集中地区熟料、水泥价格涨价已经普遍得到落实,月初冀北唐山企业也陆续上调价格,但直到月末冀北部分地区价格上调未达到预期目标。

进入5月份,山西部分地区随着重点项目启动企业提价积极性明显提升,同时随着煤炭等原材料价格的上涨,大同、太原、长治、晋城等多地厂家陆续试探提价,部分地区水泥企业报价已经上调一到两轮,其中吕梁、太原、阳泉等中部地区4月底到5月初报价第二轮上涨20-30元/吨。晋北地区前期价格偏低,厂家组织涨价幅度较大,但落实情况未达预期。

内蒙古行情表现一般,中西部地区价格虽也有上扬,但幅度较小,企业推涨未能有效执行,整体来看价格稳定运行。

图2:近三个月华北五省市P.O42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心,中国水泥研究院

3月份,华北各地(除内蒙古)水泥产量出现同比大幅增长,北京当月产量同比增幅达到80.67%;但是到了4月份,北京、天津当月水泥产量又开始出现同比下降,河北、山西产量增速大幅下降。从需求端来看,1-4月份华北各地固定资产投资及新开工项目较去年都有很大改善。5月份冀南地区企业计划下一阶段进行停窑限产,冀北唐山在月底粉磨站全部临时性停产,下一阶段华北地区将面临农忙、中高考及高温天气,单季需求又将进入阶段性淡季,在企业停窑限产的支撑下需求端如能像表观数据一样有向好表现,后期区域价格将继续保持上涨预期。

浙公网安备33010802003254号

浙公网安备33010802003254号