进入3月份,北京地区受重点项目支撑水泥需求率先启动,其他区域下游开工进程缓慢,但河北部分地区停窑结束后便开始降价走量;3月下旬河北中南部地区需求有明显回升,天津、山西、内蒙古需求则迟迟未见明显回暖迹象,直到4月中下旬这些区域才有少量重点项目开工,但需求依旧疲软。3月份,受全国两会影响北京地区临时性停工影响京津唐水泥、熟料产销,同时唐山世园会也影响了区内施工、生产进度;4月受河北中南部需求提升导致价格上涨,以及整个华北地区水泥行业亏损严重的影响,京津冀主导企业及山西、内蒙古多数地区也出现价格推涨现象,然而对于价格上涨能否落地短期预期仍不确定,主要原因为需求端并未出现大幅提升或提升迹象,同时供给端产能过剩未得到缓解,将继续拖累行业业绩。

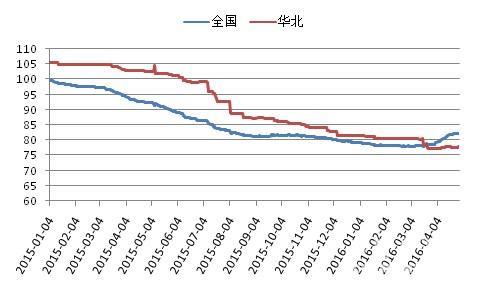

截止到4月末,华北地区水泥价格指数为77.78,较年初下降3.64个点,较今年最低值高0.62个点。

图1:全国及华北水泥价格指数走势

数据来源:中国水泥网、中国水泥研究院

全国两会结束后,北京工程施工有所恢复,京津唐需求有明显增加,北京地区主导企业销量回升,但仍主要依靠地铁、道路灯重点基建项目支撑,区域内房地产市场升温短期影响有限。河北部分地区3月初出现价格下降行情,但3月中下旬开始冀南区域需求略见起色,大厂产销恢复程度较好,水泥及熟料价格略见回升势头;冀中保定区域由于房地产销售火爆,在建房产项目加快施工进度,水泥需求因此提升;唐山受世园会影响室内房地产和建筑施工都收到限制,下游需求较弱,同时政府公布了世园会开幕式及大会活动期间的停产企业名单,包括冀东水泥在内的多数水泥企业都将受到限产或停产限制(规定减少污染物排放50%以上)。

从市场价格行情来看,3月底直到4月中旬河北省从南部开始熟料、水泥价格开始了涨价进程,并逐渐向中部地区蔓延,河北中南部地区价格上涨20元/吨左右,完成第一轮价格全面上涨。受周边熟料价格上涨的影响,天津区域尽管下游工地和搅拌站依旧开工率较低企业出货疲软,但价格也略有小幅上行趋势。4月中下旬,冀南石家庄、邢台、邯郸企业报价再次上涨20-30元/吨,但由于新价开单少,涨幅执行力度仍要看后期订单情况。京津地区主导企业也计划联手涨价,在两家龙头企业较强烈的协同涨价意愿之下,其他中小企业也有意愿跟进,对外报价进行上行调整。但市场对涨价的可持续性仍有怀疑,一方面尽管需求有所恢复但并没有太大改善;另一方面,京津冀区域内的两大水泥巨头金隅、冀东的合并事宜并为尘埃落定,内部协调还需要一定的过程。

山西直到4月中下旬价格才有所松动,部分地区个别企业抢在市场启动之前调低价格,月底,内蒙古呼和浩特、乌兰察布等地价格开始小幅快频率的拉高,但由于新价位执行之后,直到4月底市场交易仍以原来价格为主。

图2:华北五省市P.O42.5散装水泥平均价格走势(元/吨)

数据来源:中国水泥网数据中心

从一季度华北各省市固定资产投资和房地产投资情况来看,天津、河北、山西投资增速依然保持较好水平,尤其是河北省,房地产投资增速较去年全年增加近一倍,房地产投资的显著增加成为拉动水泥需求的主要动力;而北京、内蒙古房地产投资则均为负增长,基建投资为推动全国固定资产投资增长的主要力量。从新开工项目数量来看,华北地区各省市一季度新开工项目数量较去年同期有大幅增长,如果资金投入能够有大幅缓解,项目可以顺利开展预计华北区域内水泥需求将明显好于去年,同时鉴于前期企业亏损严重、区域价格低位,后期全区水泥价格也将有明显提升。