上半年,水泥行业实现利润总额132.65亿元,同比减少61.45%。20家上市水泥企业(除中国建材、金隅股份、亚泰集团、中材股份、尖峰集团等多家其他业务板块占比较大的企业)上半年实现利润总额69.98亿元(西水股份上半年利润总额24.79亿元,但由于包头西水水泥停产,水泥业务未实现营业收入,公司的收入及盈利均为保险业务所得),其中海螺水泥一家实现利润总额62.42亿元,占行业整体利润的47%,成为水泥行业当之无愧的“吸金王”。

一、整体经营情况分析

上市公司水泥产销总量同比变化好于全国整体水平

上半年,全国水泥产量为10.77亿吨,同比减少5.3%;下表中26个上市水泥企业中年中报告披露水泥产销量的企业共19个,累计水泥销量4.75亿吨(部分水泥企业销量统计为熟料加水泥,但由于熟料销量占比很小,暂忽略不计),同比减少3%,好于全国整体水平;19个上市企业中有8个水泥企业销量同比出现正增长,这些企业分布在华东、中南、华南地区,而业务分部主要在北方地区的上市企业销量均为负增长。

华润水泥、塔牌集团、万年青今年上半年水泥销量同比增长超过10%,逆势而行,华润水泥销量增加一方面是大本营两广地区销量同比上涨,另一方面是由于在云南、贵州新增产能的释放市公司水泥销量出现增长;塔牌集团水泥销量同比增长14.68%,主要是由于公司在粤东地区市场有较高话语权,40%以上的市场占有率使企业在需求疲软的背景下可以获得更多的客户信赖;万年青在主要业务区域内具有良好的市场基础,上半年通过各种手段强化市场导向,密切产销协调,使得公司生产运营水平得到有效提升,公司水泥产品产销量逆势大增。

表1:水泥行业上市公司水泥板块业务情况比较

数据来源:上市公司中报,中国水泥网研究院

注:1、华润水泥营业收入、营业成本单位为港元

2、带*号企业销量为水泥、熟料销量,营业收入及营业成本也是水泥、熟料的整体收入,其中金隅股份为正个水泥板块的收入与成本,包括水泥、熟料、混凝土、砂浆等,亚泰集团为整体建材板块的收入与成本。

由于水泥价格全面大幅下滑,所有上市企业水泥板块营业收入均受较大拖累出现同比大幅下滑,无一例外。上半年成本端煤炭价格不断下滑,但由于企业成本控制能力不同,因此水泥板块营业成本出现不同的变化,26个上市企业中5家企业水泥营业成本出现不同幅度同比上涨,包括华润水泥、塔牌集团、尖峰集团、万年青和福建水泥,另外21家企业营业成本同比明显下降。

华润水泥水泥板块营业成本同比上涨主要是由于产销量大幅增长,而从单位生产成本和营业成本来看今年上半年吨熟料煤炭成本为90.1港元,同比下降14.4%;吨水泥电力成本为40.7港元,同比下降2.4%。吨水泥营业成本为237元,同比下降9.75%。塔牌集团、万年青、福建水泥营业成本同比上涨同样是由于销量上升所致,而从单位成本来看,塔牌集团、万年青单位成本同比有所下降,福建水泥单位成本则出现上升趋势。

单位产品售价降幅大于成本降幅至吨毛利大幅下滑

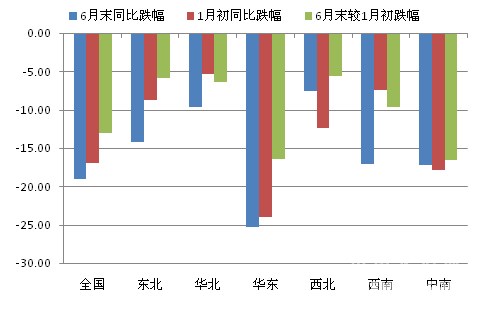

上半年,全国水泥价格呈逐月下滑走势,截止到6月末,分区域来看,同比跌幅最大的是华东地区,中国水泥价格指数显示华东地区6月末价格指数同比下跌25.25个点,其次是中南、西南、东北地区,区域指数同比下跌幅度分别为17.23、17.12、14.28个点。

图1.全国及各区域上半年水泥价格指数同比跌幅(%)

数据来源:中国水泥网研究院

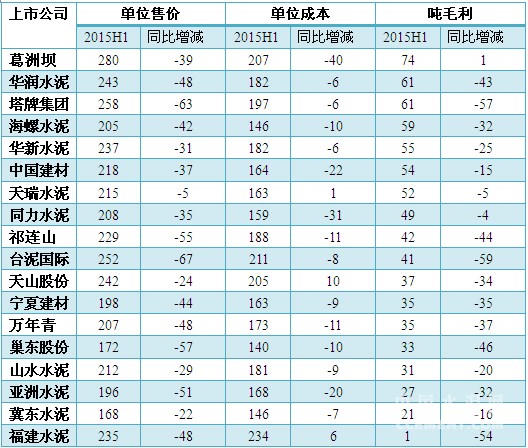

从下表可以看出,业务分布区域在华东、中南、东北地区的水泥企业水泥单位售价同比下滑幅度最大,而华北、西北的部分企业单位售价下滑幅度相对而言偏小。华润水泥、塔牌集团、海螺水泥、台泥国际、巢东股份、万年青、亚洲水泥等企业主要业务分布在华东、华南,台泥国际少量产能分布在东北,受这些区域价格波动较大的影响,这些企业单位售价同比下滑超过40元,而偏中部的华新水泥、天瑞水泥、同力水泥、冀东水泥、山东水泥等企业降价幅度相对偏小。

表2:上市公司上半年单位水泥价格成本及毛利(元/吨)

数据来源:中国水泥网研究院,上市公司中报

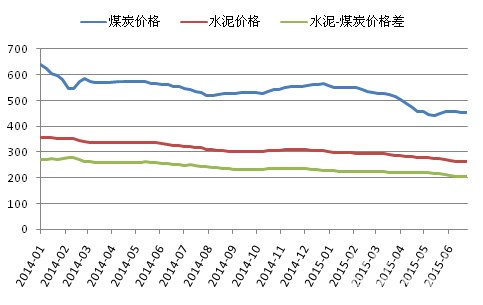

成本方面,上半年以来煤炭价格大幅下滑为颓市中水泥价格下滑增加一定动力,然而水泥价格的下滑幅度有些超乎意料,水泥-煤炭价格差也在不断下滑,企业的利润空间不断被挤压。除天瑞水泥、天山股份、福建水泥单位成本同比有所上升,其他企业单位成本均呈下降走势,其中葛洲坝水泥单位成本同比下降40元,降幅超过单位售价降幅。

图2:上半年水泥-煤炭价格差不断缩小(元/吨)

数据来源:中国水泥网行情数据中心,Wind资讯,中国水泥网研究院

上半年,从国家统计局数据可以推算出,水泥行业全行业平均毛利率为12.75%,水泥产品吨毛利为49元,上述18家上市企业中高于行业平均水平的有8家(包含同力水泥等于49元),其中葛洲坝水泥吨毛利达到74元,位列第一,且是上表中唯一一家毛利率同比上涨的企业;海螺水泥吨毛利为59元,位列第四。台泥国际吨毛利同比下滑幅度最大,主要是由于其业务分布区域均处于水泥价格下滑幅度较大的区域(华东、中南、东北),造成其单位售价同比下滑67元。

[Page]

二、财务数据比较分析

收入增:减——3:25,净利润增:减——4:24,期间费用增:减——17:11

从下表可以看出上半年28家水泥上市公司中营业收入同比增长的只有3家,西水股份、ST狮头和福建水泥,而这3家企业收入增长均非经常性水泥业务经营导致收入增长,西水股份上半年水泥业务收入为零,实现增长的是保险业务;ST狮头则是由于去年同期具有非正常经营状况出现导致基数较低;福建水泥则是由于上半年与华润水泥合作成立的销售公司由本公司合并报表,对公司的收入和成本产生较大影响。

净利润增长的有冀东水泥、西水股份、ST狮头和中材股份,由于西水股份和ST、狮头有非水泥业务和去年同期非正常经营情况因此属于个别现象。冀东水泥今年上半年实现净利润由亏转盈,而这部分盈利也并非经营所得,而是投资收益大幅增长,上半年投资净收益高达12.89亿元,若不考虑投资收益,公司上半年业绩仍为亏损。中材股份营业利润及利润总额同比大幅下降,但计算少数股东损益后,归属普通股东的净利润出现同比上涨,主要是少数股东损益由正变负,去年同期为49168万元,今年上半年则为-2508万元。

尽管大部分公司营业收入同比减少,但一些公司的期间费用却反而有所提高,其中山水水泥期间费用同比增加37.3%,其中销售费用同比增长4.5%,管理费用同比增长16.8%,财务费用同比增长16%,公司经营管理成本进一步增长,股权变化或许对于公司的管理费用增长起到一定作用。按照巴菲特的理论营业费用(包括销售费用和管理费用)占毛利润比例小于30%为非常优秀,下表中青松建化和西水股份因主营业务毛利润为负值因此上述比例为负,其他水泥企业该比率最低的为葛洲坝,营业费用/毛利率为31.71%,其次是天瑞水泥、海螺水泥、塔牌集团,该比例分别为35%、39.3%、39.7%,企业运营成本控制能力算是水泥企业中的佼佼者。而另一端福建水泥、冀东水泥、山水水泥、天山股份、宁夏建材该比例均超过100%,福建水泥、冀东水泥本报告期内期间费用同比增长超过10%。

表3(1):上市公司财务数据比较(万元,%)

数据来源:上市公司中报,中国水泥网研究院

应收账款增:减——15:13,存货增:减——14:13

上半年受下游项目资金面紧张的影响,原材料端行业应收账款出现同比上涨的情况,水泥行业整体应收账款净额较去年同期上涨4.87%。下列28个水泥企业整体应收账款净额总量同比增长19.3%。变化较大的巢东股份报告期内新增一笔安徽省经济汽车销售服务有限公司1549.7万元的应收账款,同时母公司报表中应收账款余额较去年同期略有下降,因此可以肯定的是应收账款的大幅增长是由于上半年收购的五家类金融公司股权所导致。福建水泥应收账款同比下降66%,公司增强了资金回收力度,而同时公司的预付款项同比大幅上涨,原因是新并表子公司福润水泥销售有限公司(与华润合作成立)预付华润水泥(福建)贷款4685.74万元,其款项的经济实质,是福建省福润水泥销售有限公司预售的贷款。

上半年,大部分水泥企业产能利用率有所下降,产销量有所下降,从下表数据上看存货同比上涨的企业有14家,同比下降的有13家,但若忽略多板块经营只看主营业务仅有水泥的企业,存货同比上涨的有10家,同比下降的有12家。天山股份存货同比下降22%,冀东水泥、塔牌集团、宁夏建材、青松建化存货也同比下降10%以上。主营业务以水泥为主的企业中存货同比上涨幅度最大的企业是上峰水泥,从营业收入情况来看,上峰水泥熟料与水泥的营业收入占公司整体营业收入比例相差不大,而公司整体产品(熟料、水泥、混凝土加砂石骨料)产销量同比下降4.6%,水泥产品销量增加6.7%,因此预计熟料产品、混凝土产品销量同比大幅下滑,预计熟料产品库存量较大,相比去年大幅增加。

从上市公司现金流量表中可以发现,下表中除ST狮头投资活动现金流量净额为正值,其余27家企业均为负值。7家公司经营活动产生的现金流量净值为负,包括四川双马、青松建化、ST狮头、尖峰集团、福建水泥、山水水泥、葛洲坝。四川双马现金流入同比下降,现金流出同比增加,主要是支付其他与经营活动有关的现金流出大幅增长;福建水泥购买商品、接受劳务支付的现金同比增长133%,是造成资金净流出的主要原因。筹资活动产生的现金流量净额为正值的有12家企业,中国建材由于银行借贷获得1111亿元人民币而实现大笔筹资净流入;海螺水泥筹资活动产生的现金净流出最大,尽管筹资活动现金流入同比大幅增长,但分配股利、利润或偿付利息支付的现金支出同比大幅增加,导致筹资活动现金流量净额为负。

表3(2):上市公司财务数据比较(万元,%)

数据来源:上市公司中报,中国水泥网研究院

多板块经营企业业绩受水泥板块拖累

在下表28家水泥上市企业中,有6家企业上半年水泥营业收入占公司整体营业收入比例不足50%,尖峰集团、中材股份、亚泰集团、金隅股份、葛洲坝及西水股份。

尖峰集团两大主营业务板块为水泥和医药,上半年水泥营业收入同比下降11.6%,占比为43%,医药板块营业收入同比增长7.23%,公司整体营业收入受水泥板块拖累同比下降2%。

中材股份上半年水泥板块营业收入占比36%,同样成为拖累公司整体业绩的板块,公司营收规模占比最大的水泥技术装备及工程服务板块营业收入同比下降10%,新材料营业收入同比增长36.35%,但由于占公司整体营业收入规模只有不到20%,难以抵消水泥及技术装备板块带来的下滑效应。

亚泰集团上半年水泥收入占公司整体比例不到32%,商品房、煤炭占比相近,两个板块营业收入下滑幅度小于建材板块,但毛利率低于建材板块,药品板块尽管实现了近50%的收入增长,但同样无力抵消建材、煤炭、商品房及其他板块收入的下滑幅度。

金隅股份上半年水泥收入占公司整体收入比例不到29%,水泥、新型建材、房地产三大主要板块上半年受市场需求影响均出现收入大幅下滑的情况,房地产板块收入同比下滑18%,超过水泥板块收入的下滑幅度,占比最小的物业投资管理收入同比上涨20%,同时依然维持最高毛利率水平。

葛洲坝水泥板块占比较小,上半年水泥营业收入占公司整体收入比例不足8%,公司最大板块工程施工上半年收入同比下降9.4%,成为拖累公司整体收入的关键。而除了工程施工和水泥板块,上半年公司的房地产、民用爆破、高速公路和水力发电板块的营业收入均实现了同比增长,其中毛利率最高的为高速公路,毛利率高达63%,水泥板块毛利率为26.28%,仅高于工程施工的9.97%。

西水股份上半年由于停工因素导致水泥板块未实现营业收入,公司整体营业收入的增长则完全是保险业务板块来实现。去年同期,西水股份水泥板块收入只有2.48万元,在2013年处置乌海西水股权之后,包头西水基本处于停工状态,西水股份当前的主营业务似乎已经将水泥完全剔除。

[Page]

三、财务指标比较分析

盈利能力:海螺水泥继续领先,福建水泥无法摆脱垫底之位

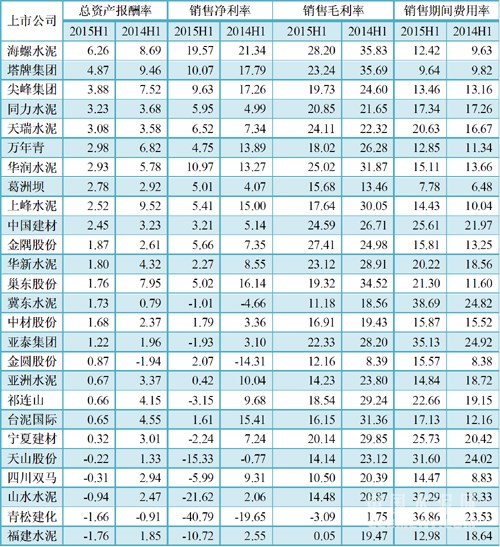

从盈利能力指标比较来看,无论资产盈利能力还是销售经营盈利能力,海螺水泥均是当仁不让继续位居水泥上市公司企业排行榜首位(剔除非正常经营因素企业西水股份),总资产报酬率、净资产收益率及投入资本回报率海螺水泥均超过其他企业,业务经营方面销售净利率、毛利率海螺水泥同样位居榜首。

塔牌集团总资产报酬率、投入资本回报率等指标紧随海螺水泥之后;销售盈利水平在水泥为主要业务板块的上市企业中也表现不俗,位列前五名。从成本控制能力来看,在以水泥为最主要业务的企业中塔牌集团销售期间费用率最低,成本费用控制能力较好。

下表中26个企业中销售期间费用率大于销售毛利率的有14个企业,在这14个企业中有9个企业销售净利率为负值,尽管部分企业销售毛利率仍可达20%以上,但可以看出公司无论是资产盈利能力还是经营盈利能力实质上仍然偏弱。

福建水泥盈利能力无法摆脱垫底的地位,销售期间费用率偏高、成本费用控制水平偏低是一方面因素。福建水泥营业收入大幅增长,但水泥商贸板块营业收入与营业成本相抵,使得公司整体毛利率大幅下滑,然而,抛开此因素影响,福建水泥自身水泥生产销售板块营业成本仍同比增长。

表4:上市公司盈利指标比较(%)

数据来源:上市公司中报,Wind资讯,中国水泥网研究院

偿债能力:海螺水泥、塔牌集团短期、长期偿债能力名列前茅

无论是短期偿债能力还是长期偿债能力,海螺水泥集合塔牌集团均好于其他企业,首先从资本结构来看,塔牌集团资产负债率只有22.22%,负债比率小,但与海螺水泥相比通过资本来实现盈利的能力有些偏弱。塔牌集团、海螺水泥的产权比率也是最小的,结合企业盈利能力指标来看,对于投资者及债权人来说这两家企业的长期偿债风险很小,从短期偿债指标来看,塔牌集团仍位列指标排行榜第一名,亚洲水泥、尖峰集团这两项指标数据均超过海螺水泥,似乎具有更高的短期债务偿还安全性,但亚洲水泥应收账款占比过大,却导致企业机会成本大大增加。

中国建材、葛洲坝、亚泰集团、山水水泥资产负债率及产权比率偏高,中国建材、葛洲坝资产盈利能力较好,山水水泥资产盈利能力偏弱,对于债权人及投资者来说山水水泥的长期偿债能力有较大风险。福建水泥、金圆股份、同力水泥、四川双马、天山股份流动比率均不足0.5,速动比率更低,企业偿还流动负债能力较弱。

表5:上市公司偿债指标比较(%,倍)

数据来源:上市公司中报,Wind资讯,中国水泥网研究院

营运能力:塔牌集团营运能力指标仍处领先地位,青松建化各项指标垫底

剔除业务板块较多的企业,下表中19个企业以水泥生产销售为主,资产周转、存货及应收账款也以水泥业务为主。上峰水泥、同力水泥、塔牌集团总资产投周转率位列前三甲,同力水泥存货周转天数及应收账款周转天数也较低,表明企业资产周转能力较强,同时存货变现能力及应收账款回收能力较好。海螺水泥存货变现能力也处于中上等,应收账款周转天数最低,表明企业在销售过程中资金管理能力较强。

青松建化这三项指标几乎均为垫底位置,公司的营运能力需大力加强。

表6:上市公司营运能力指标比较(天,%)

数据来源:上市公司中报,Wind资讯,中国水泥网研究院

浙公网安备33010802003254号

浙公网安备33010802003254号