8月份,华北地区水泥市场再受临时事件影响,大阅兵导致京津冀及周边地区施工受限,下旬开始限制措施开始执行,北京市施工停止及机动车单双号限行再次带来“北京蓝”,华北区域内水泥市场产销明显受限,尽管北京及周边地区在限产之前抢工期徐求出现短时上浮,但价格并未受此临时事件影响出现明显波动。山西、内蒙古同样需要执行临时强化减排措施,部分工程停止施工、企业停止生产,停产限产的措施尽管使得区域水泥市场产销量明显下滑,但对于疲软市场中的水泥企业来讲,供给端压力借势有所缓解。

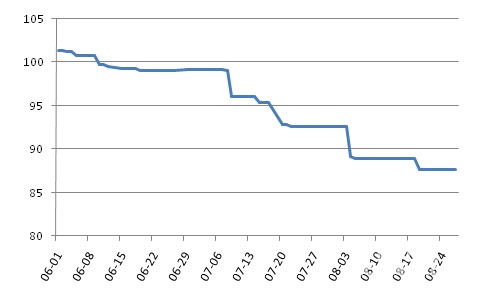

华北地区整体价格走势整体较为平稳,除河北、山西月初价格有小幅下调之外,其他区域价格未发生明显变化。月底,华北地区水泥价格指数为87.59%,环比下降5.02点。

图1:近三个月华北地区水泥价格指数走势

数据来源:中国水泥网研究院

上半月天气条件较好,项目施工由于即将来临的停工限制出现一小波抢工期的现象,北京地区需求段实际中上升,8月第二周,主导企业金隅日均销量涨至2-2.5万吨,冀东日均销量1.5万吨左右,价格暂稳,P.O42.5散装主流价位仍保持在290-310元/吨左右。

天津以待需求依旧疲软,且未出现抢工期施工现象,加之外来水泥的压力,部分厂家价格较前期略有下滑,8月底P.O42.5散装市场主流价格在250-260元/吨左右,企业以现金交易为主,赊销现象有所下降。天津港爆炸对区域水泥产销未造成明显影响,但各类安检明显加强。

河北市场供需变化不大,价格保持低位平稳运行。石家庄、保定地区在限产前抢工期需求有好转的情况下企业出货在6成左右,衡水、石家庄、邢台等冀南地区部分企业为增加销量水泥、熟料价格下调5-10元/吨,月底P.O42.5散装出厂价在180-195元/吨,熟料外销价格更低至130-150元/吨。

山西、内蒙古需求无明显改善,多地受库存压力影响企业停窑状况较为普遍。呼和浩特及周边地区下游需求环比减少,主导企业在积极协调稳价,月底,P.O42.5散装市区主流价位在230-245元/吨。

图2:华北五省市近三个月P.O42.5散装价格走势(元/吨)

数据来源:中国水泥网行情数据中心

8月初,北京市住建委出台《中国人民抗日战争暨世界反法西斯战争胜利70周年纪念活动期间施工现场扬尘管理工作方案》,要求8月20日零时至9月4日24时,全市所有施工工地停止土石方、建筑拆除作业(抢险抢修工程除外),并做好裸露土方的覆盖及洒水降尘工作。施工现场的渣土、砂石、水泥运输车和混凝土搅拌运输车严禁上路行驶。

天津地区除重点限停挥发性有机物排放外,对421家产生挥发性有机物的企业采取停产、检修、限产等措施。同时将有285家水泥、钢铁、焦化、玻璃等高架污染源暂停生产,工业燃煤锅炉实现限产、限排,各项污染物排放减少30%以上。

河北省环保控制区域划分为重点控制区和一般控制区,其中石家庄、唐山、廊坊、保定、衡水、邢台、邯郸市和定州、辛集、迁安、涿州市及宁晋、景县、魏县为重点控制区域,其他为一般控制区域。重点控制区域在8月28日零时至9月4日24时全程启动企业停产、限产、施工工地停工和其他重点控制措施。一般控制区域在9月1日零时至4日24时实施与重点区域相同的控制措施,该区域内高架污染源,采取降低生产负荷、燃用低硫优质煤、实施排放绩效管理等措施,减少污染物排放30%以上。空气质量保障阶段(8月28日至9月4日)提前到8月23日,把23-27日定为保障备战减排阶段,廊坊市、保定市8月20日启动保障方案;定州市、辛集市8月22日启动保障方案;沧州市、任丘县8月24日启动保障方案。并且廊坊市、保定市8月20日,定州市8月22日,沧州市8月24日起实施单双号限行。

山西省将在活动期间每天定时会商,分析预测未来3天空气质量状况。目前各市均制定了最高一级(红色)应急减排预案,并已做好最高级别的应急准备。活动前,省政府组织开展了全省环境保护大检查,共排查8587家各类重点排污企业,责令128家企业停止建设,304家企业停产,112家企业实施关停取缔。

内蒙古自治区将在活动期间加强机动车尾气排放监测,设置12个进京治安检查站,对进京车辆加强检验,及时告知不能达到国Ⅲ及以上排放水平的车辆的限行要求,公安交管部门对不符合进京手续的车辆一律劝返。此外,距离北京较近的呼和浩特市、包头市、赤峰市、锡林郭勒盟和乌兰察布市也列为重点控制区,区域内禁止运输土方或渣土车辆、危险物品运输车行驶,黄标车、低速货车和农用车分时段限行。

北京、河北限产力度较大,金隅集团的5家水泥厂中,兴发、强联永久关停,太行前景水泥厂暂停生产,北京水泥厂、琉璃河水泥厂各有1条生产线暂停生产、减排50%以上。据中国水泥网调研,河北省冀南区域停窑19条,停窑面积达50%以上。各类限产停产限行措施截止到9月4日,进入9月份,华北地区将进入水泥需求传统旺季,北京、河北预计需求会较前期有明显提升,河北部分地区水泥价格有低谷回升的几率,天津、山西、内蒙古需求疲软态势预计不会发生明显改善,水泥仍以低位稳定运行为主。

浙公网安备33010802003254号

浙公网安备33010802003254号