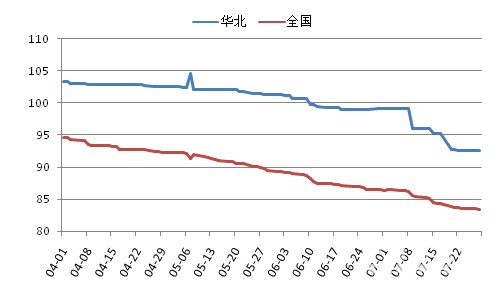

7月份,京津冀地区断断续续的降雨对区域水泥市场带来一些影响,局部市场销量下降,少数地区下降近三分之一,北京水泥价格暗降情况逐渐明朗化,天津水泥价格仍然有小幅波动,河北省石家庄、保定等地水泥价格继续下行,北部唐山价格维持稳定。晋蒙地区需求无明显变化,疲态依旧,价格保持相对平稳。截止到7月末,华北地区水泥价格指数降至92.61,环比下跌6.52个点。

图1:华北地区水泥价格指数走势

数据来源:中国水泥网,中国水泥研究院

需求下滑超预期,区域市场价格底部徘徊

上半年,华北地区固定资产投资同比增速较去年同期下滑近10个百分点,与全国整体情况不同的是华北地区基建投资增速大幅下降,上半年增速只有5.68%,较去年同期下滑13.7个百分点,而房地产投资增速高于全国整体水平,且高于去年同期水平,但仔细分析房地产投资情况发现,北京市房地产投资同比增长17.6%,高于去年同期继去年全国水平,然而其中的建筑工程投资同比出现大幅萎缩,同比大幅增长的是其他费用,也就是说房地产整体投资增长并不能实质拉动水泥需求增长。相反由于建筑工程投资萎缩水泥需求相应减少。

上半年华北地区水泥产量总体同比下降15.64%,下滑幅度超过市场预期,而随着需求始料未及的快速下滑,华北地区水泥价格也呈现持续下滑走势。7月以来,需求并未出现明显好转,石家庄、保定局部地区月中天气好转销量略有恢复,但总体无改善。京津冀新开工项目不多,下游资金偏紧仍是制约项目进展的主要因素,三地水泥企业库位高企,企业销售偏重现金交易,并且对现金交易的客户提出更为优惠的价格。

表1:华北地区各省市价格具体变化(P.O42.5散装,元/吨)

数据来源:中国水泥网行情数据中心

停产频现,降雨导致京津冀出货量明显萎缩

上半年泛华北地区水泥企业错峰停窑之后,河北省不同地区水泥企业断断续续停窑限产。7月份,冀南水泥企业大规模停产,据中国水泥网记者调研有50%以上的熟料生产线停窑限产,北京地区金隅仅有三条线运转。上半年,从华北地区新型干法熟料产量来看,京津冀区域产能利用率不足一半,而山西、内蒙古产能利用率更低。

7月份华北地区京津冀降雨天气频现,总体水泥用量环比下降,部分主要企业水泥出货量明显萎缩,河北、天津部分厂家在雨天出货量仅为晴天时一半左右。降雨抑制需求同时再次刺激水泥价格下行。

短期来看,华北地区需求不会有明显改善,京津冀协同措施不断出现,但区域内水泥需求不会有实质性拉动,河北、山西、内蒙古地区水泥价格不会再有明显下滑,北京地区水泥企业已经给客户承诺一些优惠政策,且京津冀区域已经出现普遍的短期垫资情况,垫资价格稍高一些,预计短期内价格明显下调的情况不会再出现。

浙公网安备33010802003254号

浙公网安备33010802003254号