6月,西南各省受雨水影响,价格继续下行,从市场反馈来看,水泥价格基本到底,随着雨季的结束,天气将逐步好转,不过高库存压力下,企业为缓解库存压力或继续以走量为主,短期或有局部反弹以修正前期的超跌,但高温天气的到来注定价格难有大的改观。

从6月各省水泥价格表现看,低者更跌,高者抗跌,两个价格较低的省份--重庆、贵州--跌幅双双超过4%,环比分别下跌4.52%和5.01%。而价格相对较高的云、川两省环比跌幅相对较小,分别为2.16%和0.47%。与去年同期相比,贵州省跌幅达到35.36%,而重庆、四川在14%~16%之间,云南同比跌幅最小,为4.37%。

表1:6月西南各省P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网数据中心

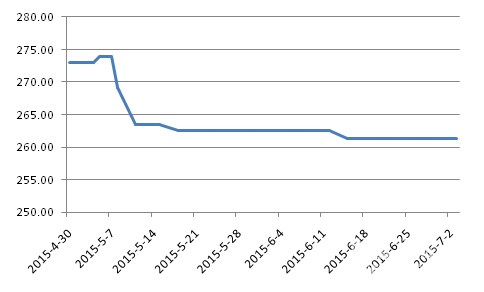

四川:西南水泥主导停窑 月末“涨声”蠢蠢欲动

6月,四川省在西南水泥主导下于月初开始进行了一轮为期8~12天的停窑,这是继春节后四川省首轮自主停窑,显示淡季市场下企业为稳定水泥市场价格已形成共识。不过,受雨季影响,停窑效果难以显现,上旬成都及周边少数厂家报价小幅走低,广安台泥下调袋装水泥出厂价格20元/吨,万源华新下调低标袋装10元/吨后,14日起大竹西南、达州利森、利森建材、新建水泥等主要厂家相继微幅下调低标袋装 5元/吨左右。中下旬,各地水泥价格基本以走稳为主,省内天气也逐渐转好,由于成都、德州等主要市场水泥价格已经逼近成本线,多个企业有亏本销售情况,月末企业有调涨意愿,不过随着夏季的到来,行情恐难有明显的好转,即使有调涨,力度预计较为有限。

图1:四川省近两个月P.O42.5散装水泥价格走势

资料来源:中国水泥网,中国水泥研究院

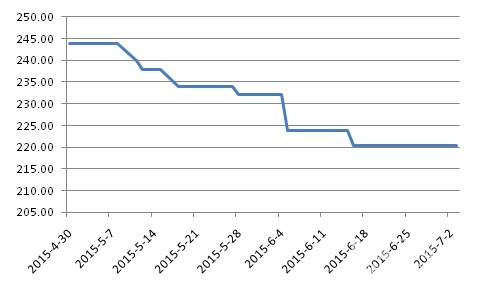

贵州:海螺再降引价格波澜 高库存下形势严峻

贵州省是近三年来海螺水泥新增产能投放量最多的省份(参见《湖南:祁阳海螺投产》),今年海螺又于1月和5月份陆续投产了铜仁海螺和贵阳海螺各一条5000t/d的新型干法熟料生产线,熟料总产能直逼西南水泥,与排名第三位的台泥水泥拉开较大差距,每次海螺的点火都引得周边价格一阵骚动。6月份,海螺再次降价引得周边中小厂家纷纷跟进,由于区域需求不佳企业高库存难去,销售形势严峻。

具体来看,月初,华润、拉法基、江葛等厂下调遵义、仁怀地区水泥价格,幅度为10~20元/吨,海螺遵义、铜仁、贵阳水泥价格均全线下行。15日,黔南州海螺率先下调袋装水泥15元/吨,黔西南地区同样由海螺率先下调,安龙海螺调价幅度为20元/吨,周边及其余小厂小幅跟进,价格可谓跌入谷底。下旬,随着农忙的结束及天气的好转,民用市场需求有所回升,水泥价格徘徊于成本线运行。6月底7月初红狮对龙里、贵阳市场的低标水泥价格上调10元/吨,安顺平坝台泥也上调了10元/吨,但未见有海螺调涨,区域或难形成涨价共振。虽然当前贵州省水泥价格进一步下行的空间不大,但受区域高库存影响,价格或难有大的起色。

图2:贵州省近两个月P.O42.5散装水泥价格走势

资料来源:中国水泥网,中国水泥研究院

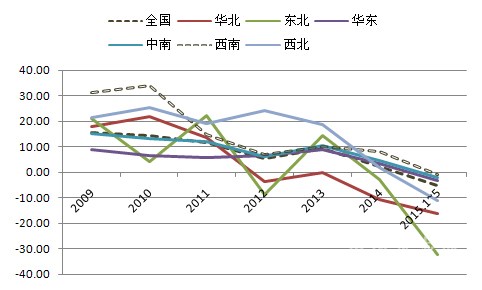

西南地区需求存动力 连续七年高出全国线

今年1-5月,西南地区共生产水泥1.6亿吨,占全国的比重是18.8%,在六大区域中排名第三(仅次于华东、中南),水泥产量同比下滑0.94%,是六大区域中跌幅最小的地区。2014年,全国水泥产量同比增长1.9%,而西南地区又是产量增长最快的地区,同比增长8.49%。在全国水泥需求大幅下滑的背景下,西南地区水泥需求不仅没有拖累全国而且对全国的产量增长起到了一定的支撑作用。值得一提的是,西南地区水泥产量增速是近七年唯一连续高于全国平均增速的地区。

图3:近七年,西南地区水泥产量增速均高于全国平均水平

资料来源:中国水泥网,中国水泥研究院

笔者认为,西南地区需求存在动力,但由于近几年大量的新增产能投放,为日后埋下隐忧。据统计,2013~2015.6间,西南地区新增熟料产能5167.7万吨,意味着近三分之一的新增产能在西南地区投放,在六大区域中排名第一。西南地区应利用需求下滑背景契机进一步加强兼并重组以部分对冲新增产能带来的冲击,提高产能集中度,减少恶性竞争。

浙公网安备33010802003254号

浙公网安备33010802003254号