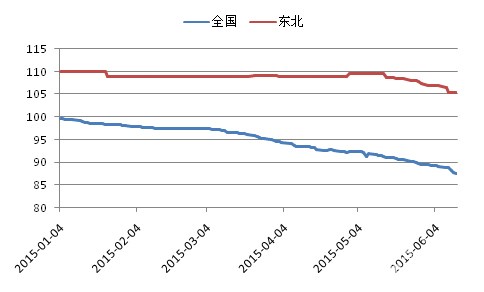

自东北地区水泥企业结束停窑,价格维持了短暂的平稳后在往年传统旺季时节开始一路下行,吉林、黑龙江在全国价格高位区遭遇滑铁卢,受需求方持续疲软、供给方产能过剩同时辽宁低价水泥入侵的影响,市场价格终于破位下行。

5月中旬开始,吉林、黑龙江局部地区为抵御辽宁低价水泥的进入水泥价格开始下调,虽然主导企业全力稳价,但下行压力难以遏制。5月中旬初期至6月中旬初期,东北地区整体水泥价格指数下降4.05个点,与此同时,全国水泥均价也呈现出下行走势,受长三角及中南地区水泥价格加速下行的推动,5-6月中旬初期全国水泥价格指数环比下跌4.29个百分点(时间节点为5月12日和6月12日)。全国水泥价格跌声一片,东北地区后期需求仍显疲软,价格反转遥遥无期。

图1:1-6月东北地区水泥价格指数走势图

数据来源:中国水泥网、中国水泥研究院

宏观压力持续增加,后续需求仍显悲观

从需求面来看,1-4月份东北地区除吉林省固定资产投资仍尚可保持两位数增长以外,辽宁维持负增长,黑龙江投资增速继续维持个位数,三省固定资产投资增速分别为辽宁-17.6%、吉林10.2%、黑龙江2%;商品混凝土供应量辽宁、吉林供应量均出现同比大幅减少,黑龙江供应量同比增加。从供给面来看,1-4月份三省水泥产量同比大幅缩减,辽宁产量同比减少29.47%,吉林减少26.46%,黑龙江减少15.56%。

截止到4月底辽宁省固定资产新开工项目个数累计2263个,较去年同期增加近400个,然而,固定资产施工项目个数较去年同期减少900个。从水泥及混凝土企业的反应来看,资金短缺是省内项目进展缓慢的重要原因之一。从辽宁省近几年资金释放情况来看,银行及金融机构贷款新增逐年减少,新的融资渠道仍有待探讨与尝试。从后续项目来看,沈阳苏家屯绿地南航国际航空城项目启动、辽宁至赤峰通辽两个高铁项目获批、大连万达700亿投资项目进入选址阶段等项目利好消息出台,然而,从1月份开始,辽宁省公布的项目建设信息不少,但实际水泥消耗量却较去年同期大幅减少,1-4月辽宁省水泥产量同比减少29.47%。1-4月份支持水泥需求的房地产和基建投资均为负增长, 其中房地产投资同比减少25.6%,基建投资同比减少6.4%。水泥消耗与固定资产投资相互印证了辽宁省需求疲软的程度有增无减,从资金到位及项目储备情况来看后续需求仍不容乐观。

吉林、黑龙江固定资产投资仍为正增长,吉林增速较去年同期明显下滑,黑龙江尽管只有2%的增长率,但主要原因是去年基数较低(去年同比增速为-22.8%)。吉林省房地产和基建投资仍能保持增长,1-4月房地产投资同比增长0.3%,基建投资同比增长21.3%,基建投资保持较好增速是支撑之前吉林省水泥价格维持高位的主要因素,但由于整个固定资产投资结构中建筑安装工程同比增速大幅下滑,设备工器具购置投资增速相对较高,因此实质性水泥需求仍较为悲观。黑龙江同样是由于基建投资增速较高在支撑水泥用量,1-4月房地产投资同比下滑25.2%,基建投资同比增长34.55%,但无法抵消房地产投资下降给水泥需求带来的负面影响。远期来看,项目储备不足及资金同样是水泥需求难以提升的主要制约。

辽宁价格到底,吉林、黑龙江仍有降价空间

截止到6月上旬,辽宁水泥需求已经降至毕竟成本线,辽阳地区P.O42.5散装水泥出厂价降至200元/吨左右,沈阳一带价格也受累走低,P.O42.5散装地销出厂价在240-250元/吨左右,朝阳、营口等地230-240元/吨左右。吉林、长春地区水泥价格在5月中旬以来出现较大幅度下滑,市场成交走低30-50元/吨不等,6月份四平P.O42.5散装大型企业出厂价在290-310元/吨,长春在320-340元/吨左右。黑龙江哈尔滨地区主导企业亚泰水泥6月初价格下调,最新挂牌价格为P.O42.5袋装420元/吨,二线品牌水泥价格则在5月份就有不同幅度下调,价格与主导企业保持较大差距。

主要地区水泥价格变化情况如下表:

表1:各省主要地区水泥价格变化情况(P.O42.5散装)

数据来源:中国水泥网行情数据中心

6月份已经是东北地区水泥销售的传统旺季,但因整体需求不足旺季不旺,且出现旺季价格回调,由于辽宁地区水泥价格已经降到较低水平,部分水泥企业已经被迫停产,如果后期企业统一停产限制产能或许能够挽救水泥价格持续下行的趋势,如果无法达成产能限制,更多的过剩水泥将流入吉林、黑龙江及周边或南方城市,吉林、黑龙江的价格将有进一步下降的风险。

浙公网安备33010802003254号

浙公网安备33010802003254号