事件:5月18日,华润水泥控股有限公司与昆明钢铁控股有限公司在香港正式签署战略合作意向书。这表明云南水泥市场以强强联合的方式开启市场整合大门。

点评:

合作背景:

(1)全省产能过剩严重,行业效益恶化加剧。截止到2014年,云南水泥熟料产能超过9000万吨,2014年全省新型干法熟料产能发挥率仅为66%,远低于全国平均水平。产能过剩严重导致恶性竞争,危及整个行业效益水平,2014年行业销售利润率仅为2.65%,其实近三年的行业销售利润率均不超4.5%。

(2)行业已吹响重新洗牌的号角。根据《云南省水泥产业2013-2017年结构调整方案》提出,到2017年水泥熟料企业要减少到90家以内,其中前10户企业产能和产量占全省总量68%以上。这表明2012年底全省实有水泥熟料主体企业115户中的至少22%或被兼并重组或退出市场。

(3)昆钢或剥离水泥资产为顺应时势之举。昆钢控股作为云南省一家大型国企,形成钢铁产业、资源型产业、新材料产业和现代服务业四大产业板块,而近年来煤炭、钢铁、水泥等板块业务经营压力不小。其下辖的云南昆钢水泥建材集团有限公司近年来的收购和新建步伐较大,企业面临一定的资金和经营压力。在全国深化国有企业改革的大环境下,作为国有企业的昆钢水泥携手优秀的水泥经营企业华润水泥(央企)也自然是水到渠成。

(4)华润水泥窥探云南市场已久。2011年,华润水泥通过收购三德(中国)水泥公司的大理三德两家企业进入云南水泥市场。云南作为中国面向东南亚、南亚的西南门户,华润水泥看好云南水泥市场前景,于2014年在大理弥渡基地再添1条5000t/d生产线。经过几年的市场试水之后,华润水泥一直在寻求良机扩大规模,趁此次市场大洗牌之际果断出击联合昆钢,一举拉大与海螺、华新、红狮的距离,或将由此奠定其云南市场龙头的地区,为进一步实施西南战略做好准备。

事件影响:

(1)华润水泥将借此进入云南最大的消费市场——滇中地区,云南全省一半以上的水泥在滇中消费。西南水泥、红狮、拉法基等优势企业均盘踞在此,牢固地把控着市场。滇中地区亦是昆钢水泥的核心市场,昆钢水泥在昆明、曲靖、玉溪三地合计拥有近500万吨的熟料产能,为地区第二大企业,在滇中市场亦占有不小的市场份额。华润水泥此举直捣黄龙,将加剧地区市场竞争。

(2)华润水泥与昆钢的战略合作,将此激活此前华润水泥在云南大理、贵州毕节、安顺地区的散点分布,华润水泥推进西南战略意图也变得越加清晰、明朗,后续在西南其他市场或将有一系列动作。

(3)华润水泥与昆钢的联姻,拉开了云南水泥市场整合的帷幕,后期市场整合进程有望加快,大企业间的合作对话将更为频繁。海螺、华新、红狮等企业若要进一步扩张云南版图,一些地方优势企业诸如滇西水泥、雄业水泥等或将成为其目标对象。区域市场竞争格局快速演变,整体市场将向好发展。

(4)华润水泥联合昆钢后,两家合计新型干法熟料产能约1960万吨(含三条在建线),与西南水泥产能不相上下,由此前三家企业熟料产能集中度也将提升至50%以上。随着龙头企业市场集中度的提升,维护市场稳定发展的合力得到增强,行业效益提升在即。

表1:云南省主导水泥企业新型干法熟料线情况

资料来源:中国水泥研究院

2014年,云南省已形成了以西南水泥、昆钢、拉法基为首的市场竞争格局,三大水泥集团新型干法熟料总产能占全省总产能的46.87%。华新水泥、红狮水泥、海螺水泥、华润水泥等企业也先后入驻,通过兼并重组,不断扩大各自产能规模。2014年,云南省水泥企业中前三家熟料产能集中度为46%,前十家熟料产能集中度超过60%。

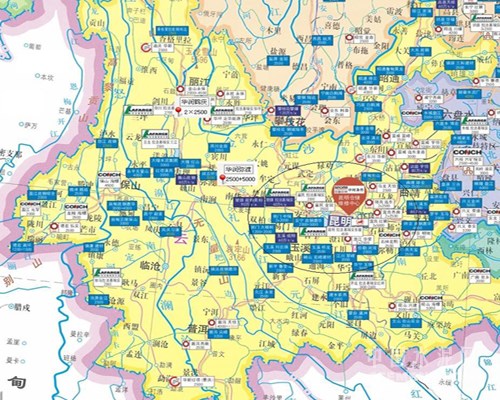

图1:云南省新型干法熟料线分布图

来源:中国水泥网

附:昆钢水泥、华润水泥在云南及周边的生产线分布

表1:昆钢水泥在云南省的熟料线分布(含在建)

资料来源:中国水泥研究院

表2:华润水泥在云南、贵州的熟料线分布

资料来源:中国水泥研究院

浙公网安备33010802003254号

浙公网安备33010802003254号