4月,西南各省水泥价格表现出一定的差异,由于部分地区需求恢复较好,涨跌略有分化。根据中国水泥网行情中心跟踪显示,4月份,西南地区贵、川、渝水泥价格环比下跌,其中贵州省水泥价格环比下跌了9.19%,四川省也下跌了6.32%,重庆跌幅相对较小,为1.5%,而云南省则出现逆势上涨走势,环比涨幅为6.55%。与去年同期相比,云南省跌幅也相对较小,为10.05%,而重庆、四川、贵州跌幅则分别为13.3%、12.8%和19.78%。

表1:4月中南各省水泥价格(元/吨)

资料来源:中国水泥网,中国水泥研究院

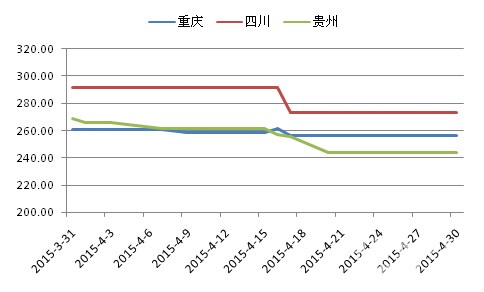

重庆、四川、贵州:雨水滋扰,需求低迷

重庆、四川、贵州三省4月份阴雨天气较多,重庆企业为提升销量采取了降价行为,幅度在5~10元/ 吨左右;四川达州一带因需求恢复缓慢、企业库存压力增加及新增产能冲击,水泥价格下调幅度在10~20元/吨左右,广元海螺外销价格已经下滑至180~190元/吨;贵州海螺、西南、红狮等企业为平衡产销,对袋装价格下调20元/吨,安顺大企业面临库满压力,企业下调水泥价格10~30元/吨不等,而毕节地区受海螺、红狮低价冲击,价格走低10~20元/吨,由于多个地区价格出现较大下跌,因而贵州省成为西南地区单月跌幅最大的省份。

图1:4月重庆、四川、贵州三省P.O42.5散装水泥价格走势

资料来源:中国水泥网,中国水泥研究院

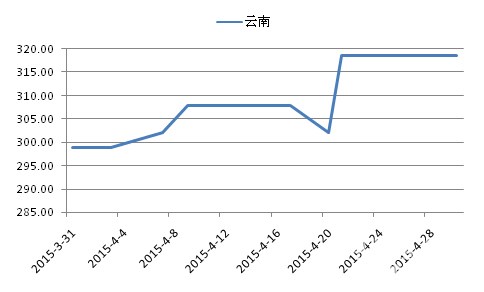

云南:价格一枝独秀

4月,云南省得益于部分重点项目及基建水泥需求开始复苏,大理、丽江地区华润、红塔、滇西、中国建材等多个企业水泥价格调涨10~20元/吨,昆明一带拉法基、昆钢嘉华也上涨了15~20元/吨,部分小厂跟涨5~10元/吨,中下旬文山等局部地区袋装销量好转,价格上涨10元/吨,而其他地区受农忙影响水泥需求有所趋弱,但价格在前期上涨的基础上持续走稳。总体而言,4月份云南水泥价格表现一枝独秀,成为全国水泥价格上涨最明显的省份。

图2:4月云南省P.O42.5散装水泥价格走势

资料来源:中国水泥网,中国水泥研究院

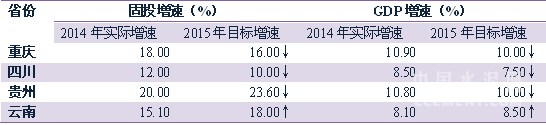

今年云南交通投资预期仍然强劲

根据西南各省的《政府工作报告》,今年重庆、四川、贵州三省固定资产投资增速目标较去年实际增速水平均有不同程度下调,仅云南省有所上调,显示云南省今年将进一步加大投资力度,云南省政府对经济发展增速有较大信心,经济增速也较2014年实际增速水平上调了0.4个百分点。

表2:西南各省投资及经济增速目标变化

资料来源:各省《政府工作报告》

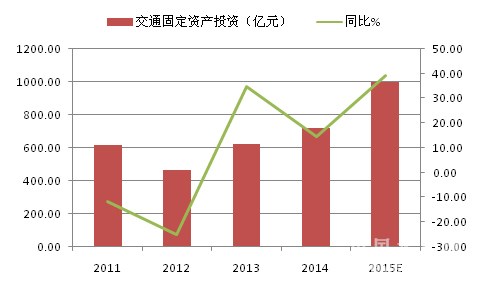

从云南省具体的投资计划看,云南省今年公路水路计划投资700~800亿元,交通固定资产投资总额将继续刷出新高。由于云南省地处“一带一路”和孟中印缅经济走廊上,是中国西南开放的桥头堡,省政府强调要推进全省“七出省、四出境”的公路通道和“两出省、三出境”的水运通道建设,2015年预计交通固定资产投资总额或超1000亿元,同比大幅增长39.14%。

图3:预计2015年云南省交通投资增速保持高速增长

资料来源:中国水泥网,中国水泥研究院

下一阶段预判

从水泥需求看,国家统计局显示,一季度贵州、云南水泥消费量(与产量相当)同比均出现下跌,其中云南省跌幅最大,同比下滑3.49%,贵州省次之,同比下滑1.65%,而四川、重庆两省同比均有所增长,但从熟料生产情况看,一季度四川、贵州、云南均不乐观,同比下滑。

4月份云南省水泥需求虽出现好转,但下一阶段仍然面临着较大的压力,房地产投资低迷,资金紧张,开工率仍然不足是制约需求增长的重要因素。而贵州、重庆产能较为过剩,企业为抢占市场竞争加大,区域库存高位运行。从往年的需求变化判断,5月份西南地区水泥需求会出现一定的反弹,部分地区价格预计会出现上调,但总体将保持平稳运行。

浙公网安备33010802003254号

浙公网安备33010802003254号