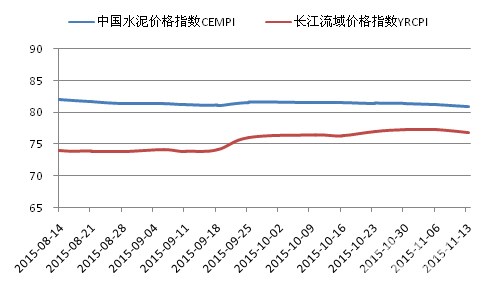

上周五,中国水泥价格指数(CEMPI)为80.96点,环比下跌0.38%,跌幅略有扩大,前期涨幅回吐,指数创年内新低。周内,南部仅遵义、粤西、海南少数地区需求上升,多数省份地区出现阴雨天气,受此影响,江苏、云南、重庆等地价格出现回落,继广东、四川之后,云南推涨也宣告失败,年内各省预计以稳为主;北部市场跌后多数走稳,企业降价意愿趋淡,仅河北部分地区价格仍有走低,新疆为期四个月的错峰生产正在展开,随着施工量继续减少,多数企业将进行停窑检修阶段,市场进入底部平稳期。上周五,长江流域水泥价格指数为76.78点,环比下跌0.66%,结束近一个半月的上涨,沿江熟料价格走低对外围产生一定的压力,企业或有进一步降价促量情况,年内反弹基本结束。

图1:中国水泥价格指数走势图

数据来源:中国水泥网,中国水泥网指数中心

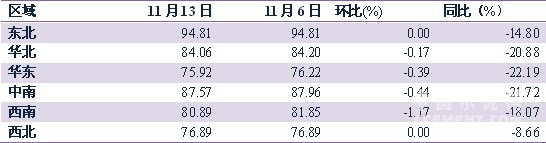

分区域来看,上周,西南地区水泥价格指数领跌,环比下跌1.17%,中南、华东也双双下跌0.44%和0.39%,华北继上期走跌后跌幅趋缓,环比下跌0.17%,西北、东北地区跌后走稳,与上期持平。与去年同期相比,华东、中南、华北、西南水泥价格指数分别下跌22.19%、21.72%、20.88%和18.07%,东北、西北跌幅相对较小,同比分别下跌14.8%和8.66%,其中东北同比跌幅较上期缩窄1.61个百分点,而西北同比跌幅较上期扩大1.96个百分点。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网,中国水泥网指数中心

根据中国水泥网行情数据中心反馈,上周,东北地区天气虽有好转,但需求受工程施工进入尾声影响继续走弱,企业停窑检修增多。辽宁多地严重雾霾,多数企业停产,省内价格基本平稳,仅辽阳个别小品牌价格仍有走低,黑、吉两省企业销量缓慢下降,价格勉力维稳。

华北地区冬季供暖开始,各省连续陷入雾霾天气,15日后企业陆续停窑,受阴雨影响需求继续下滑,北京、天津价格暂稳,河北多数地区受天气影响需求明显下滑,市场反馈户外施工预计月底陆续结束,石家庄、保定部分品牌价格走低以提升销量。山西、内蒙古需求低迷,山西南部受河南停窑影响,熟料外销量增加,内蒙古多地工程停工,水泥企业停窑,两地价格维持平稳。

华东地区江苏受阴雨及外部低价水泥影响,连云港P.O42.5散装水泥价格下滑10元/吨,苏锡常部分厂家报价也有10~20元/吨的下滑,南京部分熟料价格暗降5元/吨,市场压力有所增加,而受中央领导苏州召开会议影响,13~15日苏州城区工地停工,企业减产;福建省内阴雨,企业销量走低,13日福州企业对P.O42.5散装水泥试探性上调10元/吨,其余厂家暂无调整,省内受阴雨影响,南平等部分厂家继续上调计划暂未执行;浙江阴雨较多,施工放缓,需求下滑,企业产销压力大增,受沿江及北方低价熟料、水泥影响,上周湖州南方熟料价格走低10元/吨,水泥价格暂稳,短期价格有下行压力;安徽多有阴雨,沿江厂家外销力度加大,熟料价格下滑5~10元/吨,水泥价格大稳小动,由于库存压力不大,价格预计能保持稳定;江西赣东北阴雨天气较多,需求回落竞争加剧,部分厂家增加返利,年内继续推涨概率较低,企业将以稳价为主;山东阴雨增多,企业销量缓慢回落,随着施工步入尾声,年内需求难以好转,主导企业自月初停窑以来执行情况一般,部分厂家存低价销售情况;上海阴雨较多,需求下滑,库存压力增大,价格暂稳。

中南地区广东工程需求略有回升主导企业8日相继通知上调水泥价格10元/吨,但意见仍不统一加之库存高企,部分厂家并未参与,上调企业执行情况有待观察,上周惠州、湛江部分品牌成交价仍有下跌;两湖、广西、河南市场受降雨影响需求下滑,湖北鄂东部分成交价格零星下滑,企业年底促销情况预计会逐渐增多,湖南查超载力度增大,部分企业为稳定销量有暗降情况,常德集中停窑结束企业开始恢复生产,广西销量较前期下滑近两成,库存继续上升,月内调涨困难,企业预计以稳价为主,河南郑州环保压力较大,12~14日市区停止渣土车运输、土石方作业并对重点企业进行驻厂管理,现有7家水泥企业未按要求被执行关停;海南天气较好,需求环比小幅上升,企业报价平稳。

西南地区云南继前期上涨后由于需求不济加之外来低价水泥冲击,8日起昆明、玉溪等地企业开始下调水泥价格10~15元/吨,前期上涨幅度基本回吐;贵州遵义需求回升,9日企业上调低标价格15元/吨、高标价格10元/吨,目前企业库存维持在6~7成,整体压力不大,其余市场行情变动不大,报价平稳;四川成都上期再次推涨市场反馈实际执行幅度有15元/吨但未能带动周边跟涨,多数地区价格保持平稳;重庆价格除少数企业水泥价格有零星松动下滑外总体平稳;西藏受低温影响,多数工程基本停止,价格持稳运行。

西北地区新疆2015.11.1~2016.4.1连续四个月的错峰生产正在进行,预计压缩产能1600万吨,省内仅少数重点工程在建,价格暂无变动;陕西、甘肃、青海、宁夏四省市场平稳,仅少数重点工程维持需求,价格调整意义不大。

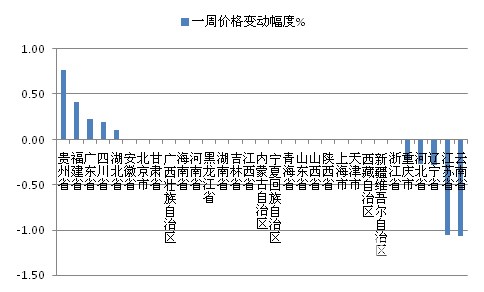

上周,全国共有5个省份的水泥价格出现上涨,其中贵州、福建环比分别上涨0.76%和0.41%,广东、四川、湖北涨幅不足0.25%;价格出现下跌的省份有5个,较上期有所减少,其中云南、江苏领跌,环比分别下跌1.07%和1.06%,辽宁、河北、重庆三省跌幅不足0.3%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网,中国水泥研究院

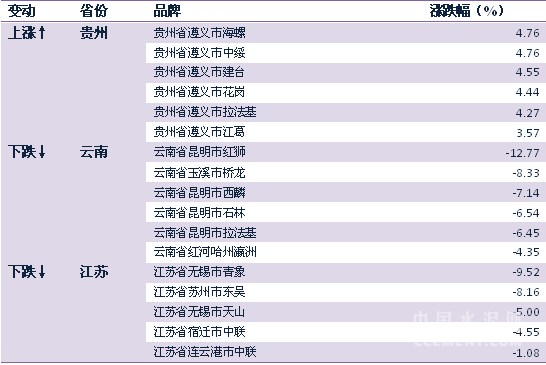

从价格出现变动的主要省份具体情况上看,上周,贵州遵义需求回升,拉法基、华润、海螺等企业为提升盈利普遍上调低标、高标水泥15和10元/吨;云南受需求下滑及外来低价水泥冲击,8日起昆明拉法基、红狮、昆钢等主导企业下调水泥价格20元/吨,玉溪、红河一带部分品牌也有10~20元/吨的下调,上月末上涨企业涨幅基本回吐,调涨宣告失败;江苏受降雨影响及外来水泥冲击,连云港、苏锡常等地中联、天山、东吴等品牌价格下调10~20元/吨。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网,中国水泥网行情数据中心

浙公网安备33010802003254号

浙公网安备33010802003254号