一、需求初见起色,价格大稳小动

3月底随着气温回升,辽宁水泥需求率先启动,但开始后下游需求表现乏力,4月初随着参与错峰停产水泥企业陆续复工,清明节后黑龙江、吉林地区需求也开始有所恢复。4月上半月,受“倒春寒”影响,东北地区下游需求持续疲软,似乎依然没有走出冬季淡市。水泥企业表示下游搅拌站及建设项目开工缓慢,主要原因是资金紧张。搅拌站的账款回收难度加大,低价、垫付的手段已经让搅拌站吃不消,开始对一些项目停供混凝土。需求乏力使得水泥企业库存压力不断增加,截止到4月底,东北地区水泥价格依然保持平稳,黑龙江、吉林两地价格仍力挺高位。辽宁价格尽管没有出现明显调整,但已经出现企业暗中降价或增加折扣力度的现象。

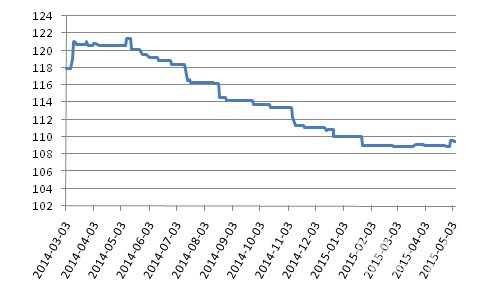

从价格走势来看,3-4月东北地区整体市场价格还算平稳,4月底区域水泥价格指数为108.89,环比下降0.3个点,与去年同期相比下跌11.6个点。

图1:东北地区水泥指数走势

数据来源:中国水泥网,中国水泥研究院

分省市来看,辽宁省大连市在3月下旬及4月份有个别企业价格出现20元、15元/吨的下调,辽阳个别企业3月底价格有10元/吨的下调,其他城市价格暂稳;黑龙江哈尔滨市个别小企业4月份价格下调10元,主导企业价格维稳,其他城市价格稳定;截止到4月底吉林各城市价格未发生明显波动。

表1:东北三省各主要水泥消费城市价格变动情况

数据来源:中国水泥网行情数据中心

二、水泥自低价位区向高价位区流动,黑、吉如何守护高价位

3、4月以来,辽宁省水泥企业由于率先启动生产,导致本省水泥库存压力过大,在吉林、黑龙江水泥需求初见启动之时,就开始往吉林、黑龙江“低价倾销”。前几年在东三省水泥需求大幅下滑之前,三省曾经协商过水泥跨省流动事宜,并达成统一意见各省水泥不过界销售,吉林、黑龙江执行较好,辽宁通常有少量水泥流入吉林,因此吉林省水泥价格呈现西低东高的状态。在东北地区整体经济出现“板块式塌陷”之后,“友好协商”更容易被打破,辽宁水泥在降价仍无法缓解库存压力的情况下只有向价格高位地区流动。据悉3月底企业开始恢复生产之时辽宁恒威、天瑞等水泥企业就已开始向吉林销售水泥。

4月底,辽宁省整体销量水平为去年同期的5-7成左右,吉林、黑龙江水泥需求恢复至去年同期4-6成左右,供给端均承压较大。辽宁水泥企业除了将水泥销往吉林、黑龙江之外,熟料也开始增加外销量,本地需求增长不甚乐观,预计后期外销量将继续增加。从地销及外销价格来看,辽宁当地P.O42.5散装水泥出厂价格只有230元/吨左右进入吉林市场到位价要比当地企业低60-70元/吨,这对于辽宁省的水泥企业是具有较大吸引力的。4月初吉林、黑龙江水泥需求开始恢复的时候,业内传出企业要涨价的传闻,但直至4月底未见企业价格向上调整,相反,受辽宁低价水泥影响,个别企业价格开始下行调整,预计后期部分地区为抵制辽宁低价水泥或将采取降价促销措施。

黑、吉两省如何应对辽宁省低价水泥的入侵,我们认为应对措施无非有以下几种:一是三地水泥协会组织水泥企业继续进行“友好商谈”,尽量规范水泥企业减少跨省水泥流动;另一种是吉林、黑龙江水泥企业主动降价抵御外部水泥输入。由于在需求较为疲软的市场背景下,自由竞争的市场经济体制更容易发挥作用,因此,预计人为控制水泥流通不会产生太好效果,且作用时间短暂。

三、下一阶段需求将有所增长,但供给端压力继续增加

4月份吉林省公布今年全省安排的11个高速公路项目已全部进入复工状态,项目总计建设规模1131公里,实现投资244亿元,比去年增加59.7亿元;2015年吉林省计划投资160亿推动15项重点大水泥工程建设。5月初,有报道称东北三省有望于近期收获政策大礼包,据国家发展改革委振兴司副司长姜四清透露,国家发改委《关于促进东北老工业基地创新创业发展打造竞争新优势的实施意见(初稿)》正在修订完善中,而操作层面上东北振兴工作已经开始实施,投资仍然是重中之重。4月底,吉林省发改委召开全省投资和重大项目建设座谈会,明确加快推进重大项目前期工作,抢抓一批“十三五”项目在今年尽早实施,确保上半年续建项目复工率超过90%、新建项目开工率超过80%,确保上半年和全年固定资产投资增速超过12%。同时东北地区的对外交流尤其是对俄交流已经成为拉动东北经济的亮点。

随着各省重点项目进展加快,预计下一阶段东北地区水泥需求将进一步提升,但与去年同期相比可能仍有一些下降。

从供给端来看,辽宁仍有在建水泥项目,据中国水泥网统计,大鹰水泥2014年5月1日开工建设的年产能139.5万吨的熟料生产线预计今年6月末全面竣工;朝阳兰凌水泥的一条5000t/d生产线预计8、9月份点火投产;朝阳山水东鑫水泥扩建的4000t/d原计划春节后投产,但截至目前仍未有点火消息。供给端产能不断增加,水泥企业已经骑虎难下,面对逐渐下滑的水泥需求,市场将再次承受价格下滑风险。

浙公网安备33010802003254号

浙公网安备33010802003254号