在许多发展中国家经济增长已经停摆,而在南亚、东南亚和非洲的发展中国家和地区经济仍然有前进动力。本文从设备制造商和水泥生产商的角度探讨未来经济发展对全球水泥行业的影响。

全球经济面临一系列不利因素,这些因素将降低经济发展速度:

l 财政/金融的不稳定性

l 石油生产国因石油产品带来的收入下降

l 政治动荡(尤其是在中东和北非)

l 新型病毒如埃博拉病毒

l 环境退化

l 商品价格暴跌

l 人口过剩

l 高失业率

l 需求疲软

l 腐败

l 人口老龄化

同时也存在一系列可以支撑经济发展的因素,这些因素可以全部或部分抵消上述问题引起的不良影响:

l 发展中国家和地区自动化水平和机器人水平不断进步

l 工业效率不断提高(包括工业4.0)

l 新兴产业的发展

l 人口增长

l 教育和医疗的改善

l 基础设施建设投资

l 技术进步

l 生产力提高

l 廉价能源(石油和煤炭)

l 环境影响节能减排

l 低利率

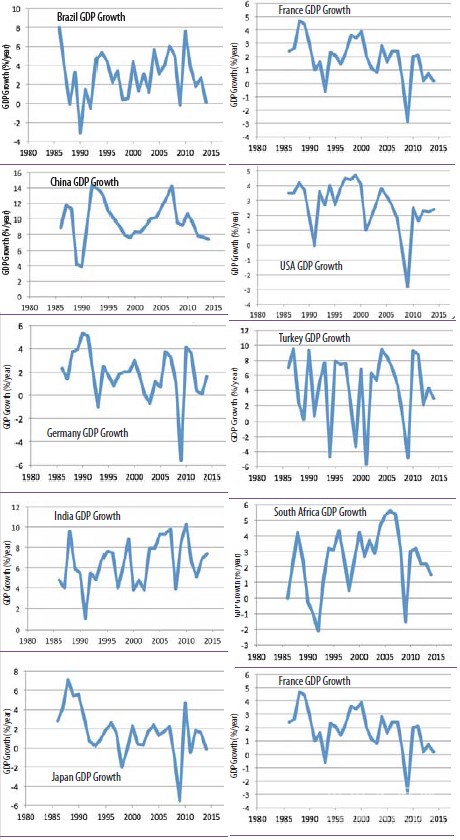

在一些特定国家,这两类因素之间的平衡决定了经济发展趋势。据世界银行数据显示,2011-2015年全球GDP增速稳定在3.1%-3.8%之间,我们可以发现过去几年全球经济似乎处于一个异常稳定的阶段,而这与全球经济每隔4-6年会有一个繁荣和衰退周期个经济特征不甚相符。有人说贪婪和恐慌是资本主义市场的两种主要情绪,这两个情绪可以很好的用来体现全球GDP增长,可以看出在某一时刻世界经济是否被贪婪或恐慌笼罩。从全球GDP增速走势(下图)可以看出目前全球处在内部恐慌、内部恐惧的时期,未来的走势可能朝着这两种情绪之一发展。

从主要工业国家的GDP走势我们可以看到一幅喜忧参半、包罗万象的发达国家经济增速放缓的图像。南非和印度大致呈上升趋势,巴西和土耳其GDP增速不稳定,中国、法国、德国、日本、俄罗斯(2000年以后)甚至美国都可以看到GDP增速下降的趋势:尽管他们的经济在上涨,但增速越来越慢。

IMF短期的2015年7月世界经济展望指出发展中国家正在面临短期的经济发展放缓:“2015年全球经济增速预计为3.3%,略低于2014年。发达国家逐渐复苏,新兴市场和发展中国家经济增速放缓。2016年GDP增速预计将提高至3.8%。”报告中还指出“在新兴市场经济体,持续的经济增速放缓折射出一些问题,包括商品价格下降、外部金融环境更为严格、结构性瓶颈、中国的再平衡以及地缘政治因素导致的经济困境等等。一些不良经济体国家和地区的经济反弹或许将成为2016年经济增长的起点。”IMF指出“大宗商品价格的下降将给经过多年快速增长的低收入发展中国家带来较大风险”。对于发达国家,报告建议“经济活动逐步加速的潜在驱动因素是保持宽松的财务环境、欧元区更为中性的财务政策、保持低廉的燃料价格、改善市场信心的劳动力市场状况”。

世界银行对于未来经济短期预测(至2017年)为:发达国家平均经济增速在2%左右,全球平均增速在3%左右,发展中国家增速接近5%(南亚、东南亚和撒哈拉以南非洲地区表现最为突出)。长期至2050年,GDP强势增长仍将集中于当今的发展中国家。普华永道最近的一份报告指出到2050年,全球前十大经济体将重新排位,墨西哥和印度尼西亚将进入前十,法国和英国将推出前十(德国将从第五名滑落至第十名)。到2050年,中国和印度经济规模将超过美国,将分别成为全球第一和第二大经济体。

当前全球GDP增速较过去几年“正常”水平并未明显减弱或增强。不同国家出现不同的走势,各国GDP增速走势图因各种“噪音”画面复杂。中国已经“强劲不在”,似乎或多或少的实现了“硬着陆”-这令其主要贸易伙伴经济受到很大影响。然而,由于劳动力成本低、劳动力资源庞大、自然资源和新兴中产阶级的增长,中国很可能会回归到一个健康的经济状态,尽管是“新常态”水平。从各国数据可以很清晰的看到增长的“火炬”已经从发达国家(如俄罗斯、德国、法国、意大利,这些国家经济表现不佳,出现不增长或负增长的局面)传递到发展中国家(如印度、印尼、泰国、菲律宾、孟加拉国等)。世界经济增长的支撑点将更多的依赖于发展中国家而远离那些所谓的发达国家。

经济增长对水泥行业的影响

发达国家比发展中国家需要更少的发展,由于基础设施建设已经相对较为晚上,他们在基础设施建设上花费的更少。铁路、公路、桥梁、学校、医院等一旦建成(水泥消耗量超过1000kg/人/年),基础设施发展趋势将切换到“维护”模式,人均水泥销量将迅速下降至300-500kg/年。

在欧洲经济发生大衰退(2007-201?年)甚至之前,工业发达的国家已经不需要危机前的全部水泥产能。大规模的水泥企业关停、封存和拆除。一些生产线已经明显是在不经济的运行(市场对这类生产线生产的产品已经没有需求),仍保持运行状态只是为了保留碳排放权。在中国,这些“僵尸”水泥厂得以维持有很多原因。[Page]

在水泥需求低速或已经停止增长的国家或地区(市场典型特征为供给过剩、价格竞争激烈)水泥企业资本支出仍在持续,支出水平较之前低很多且多集中于以下几个区域:

l 企业日常维系

l 减排(通常都是由于受越来越严格的环境法规的影响)

l 可替代燃料项目(努力节约燃料成本及绿色化发展)

l 电能效率项目(电力能源占生产成本三分之一,变频器和效率更高的磨机受到推崇)

l 降低熟料添加比例(熟料是水泥生产中成本最高的原材料,水泥企业不断努力——在成本压缩的要求下——选择可替代胶凝原料如矿渣、飞灰、硅粉和谷壳灰)

新增或替换熟料产能将很少出现,只在那些仍有低效旧产能的区域建设。此外,我们可以看到水泥企业正通过不断开发新的高附加值产品来增加基础产品的附加值,如:

l 油井水泥

l 白水泥

l 耐硫酸盐水泥

l 低碳水泥

l 水泥基板材

l 水泥基建筑材料,包括蒸压加气混凝土/蒸压加气混凝土砌块

发展中国家新的黎明

未来几十年内,发展中国家将会有完全不同的地位。在需求充分的市场或者水泥企业有利可图的情况下,企业资本支出处于活跃状态,并将被引导至发达地区的不同领域:

l 附加生产线

l 附加熟料粉磨能力

l 设备升级以提升产能

l 提升产品分配的装卸效率和物流效率

l 投资海运港口装卸基础设施以充分利用全球供大于求的熟料

l 建设更多便于即时满足当地需求的易安装的集装箱研磨设施

l 浮动终端的回归

l 发达国家早期的“数字时代”忽视的基础信息系统进入水泥行业,水泥生产商选择移动终端和APP进行订购、支付,以及基于GPS的订单跟踪和自动付款核对及记账系统。

工业4.0

德国工业4.0概念--所谓的继蒸汽机、大规模生产的电力和数字革命之后的第四次工业革命--开始有了一些明确的内容。工业4.0设想工业生产与数字技术全面整合,包括物联网以及能够进行自主决策的分散机和一定程度的人工智能。

然而,水泥行业想要全面实现工业4.0概念还有很长一段路要走:想象一下你是雅加达、曼谷、马尼拉、达卡或者吉隆坡、墨西哥、韩城或迪拜的一个建筑承包商,在几年之内你的工作流可能是:

l 你的工作需要100立方米混凝土:你用手机APP下订单预定供货商次日上午6点将混凝土运至你的工作现场。支付系统会自动通过你网上业务制定的账户在交付任务完成后进行支付。

l 水泥厂信息系统接受到你的订单,将订单添加至第二天的订单队列中。

l 水泥厂的人工智能系统根据订单、库存水平来调整在未来24小时的生产计划,并指示水泥厂以最具成本效益的方式生产正确数量的每种类型的产品。

l 围绕材料加工、物流和高位处理等各个方面的上万个传感器形成一份水泥厂的报告:传感器将数据发送回水泥厂在线的虚拟人工智能模型,通过这个模型完全控制生产。可以雇一个员工来确保没有人有目的的关掉电脑。

l 水泥厂的AI自动化系统通过一个未来28天灰浆立方体性能特征的虚拟模型来调整水泥的成分和矿物组成。

l 在规定时间内预拌混凝土商采购这些水泥,对水泥运输车辆进行GPS定位,业主与客户都可以进行信息追踪

l 最终产品在正确的时间运送到正确的地点:客户点击付款链接。

全程无纸质文件流通,所有步骤都是数字化。没有什么能达到100%的效率,电脑可以;不需要雇人去做危险的工作;没有员工;没有工作。

如果你认为这是一个遥不可及的场景,那么想一下过去的商品交易所中喊红脸的交易场景如今变成了在一个房间里通过安静低吟的黑盒子进行的算法来交易。水泥工厂未来实现上述交易生产过程的步骤已经存在,工业4.0只是将这些步骤连接起来。

尽管工业4.0是一个德国概念,但如果能够被移动电话正在成为常态、土地路线已经过时的远东和非洲水泥快速发展的国家利用,将取得超越西方国家的进步和优势。

结束语

对于设备制造商来说,未来世界经济发展的支撑点从发达国家转向发展中国家的必然趋势是显而易见的:制造商的订单将越来越多地来自与“非传统”市场。西方国家将集中精力于在经济增长逐渐减弱的过程中提高储蓄,东方国家(以及非洲)将集中精力于在日益增长的经济中努力赚钱。在具有新机会的地区也将有新的竞争者,或是那些具有本土优势的竞争者脱颖而出。

拉豪清晰地地看到未来发展趋势,剥离了大量欧洲资产以筹集资金进入新的世界去获取更好的发展。其他企业会跟随这种潮流。2100年,南亚、东南亚和非洲都将点缀着闪闪发光的摩天大楼、道路和桥梁,所有这些都来自智能化工厂,所有这些都需要用水泥来建成。

浙公网安备33010802003254号

浙公网安备33010802003254号