2014年塔牌集团营业收入达44.57亿元,同比增长16.79%,创历史新高,其中水泥业务收入41.2亿元,同比增长17.64%,占总收入的比重从2013年的91.73%提高达到92.4%。年内,水泥、混凝土、管桩、骨料等主要业务收入保持高速增长,毛利率均有不同程度的提升,全年净利润达到6.08亿元,同比增五成。

表1:塔牌集团2014年主营业务业绩

资料来源:塔牌集团年报,中国水泥网,中国水泥研究院

分区域看,华南地区营业收入为40.5亿元,同比大幅增长29.98%,毛利率为29.98%,较2013年明显提高。相比而言,华东地区营业收入同比下降近三成,毛利率大幅下降。华南地区依然是公司强劲的收入增长来源,收入比重提升至91.1%。

表2:塔牌集团分区域业绩

资料来源:塔牌集团年报,中国水泥网,中国水泥研究院

受益区域政策:水泥销量、吨利润均大幅增长

2014年,广东省水泥行业利润表现前高后低,由上半年利润总额同比增长432.63%下降至全年同比增长8.37%。塔牌集团经营表现与广东省总体一致。塔牌集团水泥主要销售区域集中于粤东(梅州、惠州)、福建龙岩一带,受益于广东进一步促进粤东西北地区振兴发展战略和赣闽粤原中央苏区振兴发展规划实施,这些区域的固定资产投资增速保持高速增长,从而拉动公司水泥销量高速增长。2014年全年,塔牌集团共销售水泥1389.71万吨,同比大幅增长14.76%,增速较2013年提高了9.72个百分点,全年产销率为99.22%,实现产销两旺。

表3:公司所在区域固投保持高速增长

资料来源:中国水泥网,中国水泥研究院

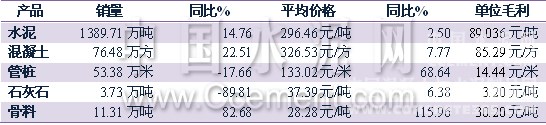

除了水泥销量增长外,2014年塔牌混凝土、骨料同比亦保持高速增长,增幅分别为22.51%和82.68%。相比于水泥、混凝土及骨料销量的大幅增长,2014年,塔牌集团管桩及石灰石销量出现了下滑,这主要受到了区域竞争及行业周期波动影响,未来管桩业务盈利预期不乐观,不过由于这块比重很小,对公司整体影响不大。目前,混凝土、骨料及管桩业务正处于培育期,市场竞争相对较激烈。

从价格来看,2014年公司水泥销售平均价格为296.46元/吨,同比增长2.5%。由于煤炭价格的下跌,使得水泥吨毛利从2013年的76.4元增加到2014年的89.03元。

表4:2014公司各产品销售情况

资料来源:塔牌集团年报,中国水泥网,中国水泥研究院

精细管理:财务销量费率双降

集团2014年费用率同比下降0.5个百分点至11.8%,其中财务费用率下降0.7个百分点,销售费用率下降,0.26个百分点,管理费用率基本维持不变。

表5:财务、销售、管理费用率(%)

资料来源:塔牌集团年报,中国水泥网,中国水泥研究院

推进2×10000t/d审批通过,2015年产销预计持平

自2010年以后,塔牌集团的熟料产能规模保持平稳。从2012年开始,塔牌就一直在争取扩大产能规模。2014年4月,塔牌集团与蕉岭县人民政府签订了在该县文福镇新建2条万吨新型干法熟料水泥生产线的项目合同,目前前期工作已经展开,公司正加大力度推动此项工作。如果项目获得批文,塔牌将进一步强化粤东市场的掌控力。

2015年公司继续按照水泥、混凝土、新材料综合发展的战略思路,集中在闽粤赣地区发展水泥、混凝土和新材料。由于国家相关严控产能新增的政策,新建生产线的审批及未来建设进度将会十分缓慢,预计2015年水泥产销基本稳定在1400万吨左右。此外,2015年公司将继续大力发展混凝土业务,募集资金建设多个混凝土项目。

浙公网安备33010802003254号

浙公网安备33010802003254号