据国家统计局公布的统计数据,2014 年上半年,我国全社会固定资产投资同比增长 17.3%,增速同比下降 2.8 个百分点;房地产投资同比增长 14.1%,增速同比下降 6.2 个百分点。受固定资产和房地产投资增速同比下滑的影响,水泥市场需求增长放缓,市场竞争越来越激烈,水泥行业上市公司的经营业绩出现两极分化,部分水泥行业上市公司面临退出水泥行业的风险。

笔者选取7家水泥行业上市公司作为样本(见下表1),分析我国水泥行业上市公司。

以上7家样本上市公司都是所在地区水泥行业的龙头企业。其中,华新水泥的控股股东是瑞士Holcim集团公司。Holcim的主营产品是水泥和骨料,在全球70多个国家设有1750间水泥厂,年度销售净额197亿瑞士法郎(相当于1220亿元人民币),年度利润总额39亿瑞士法郎(相当于241亿元人民币)。四川双马的控股股东是法国拉法基集团公司。拉法基的主营产品是水泥和骨料。2014年前三个季度销售额96.36亿欧元(相当于717亿元人民币),同比下降3%;利润总额20.42亿欧元(相当于152亿元人民币),同比下降2%。2015年上半年,Holcim和拉法基将合并。其他5家样本上市公司的控股股东是地方政府国资委。

按照2014年上半年经营业绩,笔者把7家上市公司分成三组,第一组是营业收入超过百亿元和净利润超过十亿元,包括海螺水泥和华新水泥;第二组是营业收入超过十亿元和净利润超过亿元,包括江西水泥、同力水泥和四川双马;第三组是低利润或亏损,包括福建水泥和冀东水泥。

为什么7家上市公司的经营业绩存在如此大的差距?

水泥行业的特点是产品基本上是同质产品,并且水泥销售区域受水泥运输经济距离的制约。根据7家上市公司2014年上半年报告,笔者先分析7家上市公司的主营产品销售区域。

2014年上半年,与营业收入高于其他6家样本上市公司N倍相对应,海螺水泥的主营产品销售区域广泛,已经“入侵”其他样本上市公司的“领地”,甚至“家门口”。

2014年上半年,海螺水泥的营业收入增长不是来自“家门口”,因为在安徽、江西、湖南及湖北等地的产品销量同比增长只有1.97%。而湖北和湖南是华新水泥的“家门口”和“领地”,江西是江西水泥的“家门口”,安徽是海螺水泥的“家门口”。可见,“虎口夺食”不容易!

2014年上半年,海螺水泥在广东及广西等地区产品销量同比增长8.21%,而且由于产品价格提高,销售金额同比上升了26.42%。虽然毗邻“两广”,但是福建水泥的产品却没有销售到两广地区。没有遭遇竞争对手的强劲阻击,海螺水泥得以长驱直入“两广”。

2014年上半年,随着海螺水泥的收购兼并和新建项目的投产,在四川、重庆、贵州、云南、甘肃、陕西及新疆等地的销量同比增长34.65%,销售金额同比上升36.34%。而四川、重庆、贵州和云南是四川双马的“家门口”和“领地”。

海螺水泥能够把同质产品销售到其他样本上市公司的“领地”,甚至“家门口”,这是海螺水泥的营业收入超过其他样本上市公司N倍以上的原因之一。那么,为什么海螺水泥能够做到这一点呢?海螺水泥一定有不同于其他样本上市公司的地方,才能做到这一点。只要找到样本上市公司之间的不同点就能找到答案。

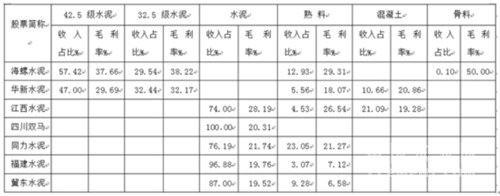

虽然7家上市公司的产品基本上都是同质的,但是,成本是一样的吗?表3是根据7家上市公司2014年上半年报告整理的营业收入结构和毛利率。

在2014年上半年报告中,海螺水泥和华新水泥分别标示出不同标号的水泥销售收入,其他5家上市公司只标示水泥销售收入总额。笔者发现,海螺水泥和华新水泥的水泥毛利率都高于其他5家上市公司。海螺水泥的高标号水泥销售收入已经占营业收入一半以上,并且开始销售高毛利率的骨料。海螺水泥的水泥毛利率高出其他5家上市公司10个百分点以上,这给海螺水泥的销售策略以较大的灵活发挥空间。

为什么7家上市公司生产同质产品,而毛利率却相差悬殊呢?

在水泥的单位成本中,能源(煤炭和电力)成本大约占60~65%左右。只要降低能源消耗,就能够有效地降低成本。2014年上半年,海螺水泥有4 套余热发电机组投入运行,新增装机容量 36 兆瓦,余热发电总装机容量达 941 兆瓦;燃料及动力成本同比下降 7.32 元/吨,降幅 7.16%,除了煤炭价格下降因素以外,煤电消耗量下降也是能源成本下降的重要因素。

华新水泥实施水泥与环保业务协同发展的战略,发展水泥窑无害化处理生活垃圾和市政污泥处置,水泥生产的单位能耗下降,水泥成本明显下降。(英国泰晤士水务公司负责伦敦及周边1000多万人口的水处理,公司利用下水道污泥发电,可以供应十几万人口的城镇生活用电。)

通过以上分析,可以看出,在产品同质化的前提下,降低能源成本和清洁生产是水泥行业竞争的杀手锏。

现在分析冀东水泥。作为中国北方最大的水泥上市公司,为什么冀东水泥在2014年上半年净亏损1.75亿元?

2014年上半年,冀东水泥有8家主要控股子公司,除了位于吉林省2家子公司和位于河北省1家子公司盈利外,其他位于山西、内蒙、重庆和陕西等地5家子公司全部亏损,营业亏损总计达3.56亿元。

2014年上半年,海螺水泥和华新水泥的产品销售价格是上升的,而冀东水泥的产品销售价格却同比下降8.90%。冀东水泥降低能源成本的方法是“通过建立煤炭和备品备件统采业务新模式,降低采购成本”。这是任何一家水泥生产企业降低能耗的基本方法,无法与海螺水泥和华新水泥依靠技术创新降低能源消耗相比。而依靠拥有自主知识产权的技术创新来降低能耗,正是海螺水泥和华新水泥的经营业绩能够远远超过其他5家样本上市公司的根本原因。

虽然水泥运输经济距离可以在一定程度上形成保护水泥企业“家门口”市场的屏障,但是,竞争对手的技术创新会轻而易举地突破这个屏障。高污染和高耗能的行业形象已经成为水泥行业的过去时,现在水泥行业正在“洗牌”,仍然保持“过去时”形象的水泥企业正在越来越快地被迫退出水泥行业。未来水泥行业的赢家一定是在花园式、清洁的工厂里,用低能耗的技术制造水泥。

浙公网安备33010802003254号

浙公网安备33010802003254号