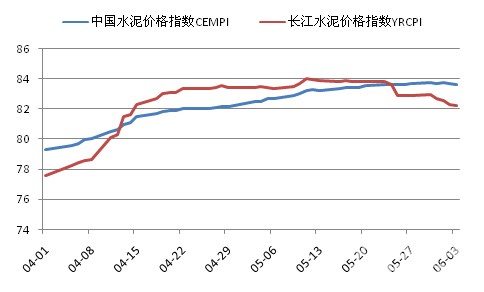

上周受南方水泥价格下滑影响,全国水泥均价出现下跌走势,结束了连续10周的价格上涨行情。北方则继续强劲涨势,东北通过停窑等方式企业积极大幅拉涨价格;华北地区涨势不减,行业盈利得到改善。上周五全国水泥价格指数为83.61,周环比下滑0.09个点。长江水泥价格指数已经连续三周呈现周环比下降走势,上周五长江水泥价格指数为82.2,环比下降0.67个点,环比降幅略有收窄。

图1:近三个月全国及长江区域价格指数走势

数据来源:中国水泥网,中国水泥研究院

分区域来看,上周全国六大区域只有华北、东北地区价格维持上涨行情,其余四个区域都出现了价格下降;与去年同期相比除西北地区价格同比已经有小幅上涨,其余地区同比仍为下降,华北地区尽管价格已经连续上涨六周,但与去年同期相比价格仍有较大幅度下滑。华东、西南地区连续两周价格呈下降走势;中南地区结束了连续六周的价格小幅上涨及走稳行情上周价格小幅回落;西北地区周价格波动则较为频繁,上周价格小幅下滑。

表1:六大区域价格指数环比变化

数据来源:中国水泥网,中国水泥研究院

上周周价格变动最大的是华北、东北、华东地区,其余三个区域整体变动略小,只是局部省市价格出现波动。华北地区上周涨势继续,6月冀中南地区停窑20天的计划启动,1日起保定、邢台、邯郸、石家庄各地主要水泥企业水泥及熟料报价上涨10-30元/吨,各主要厂家达成最低限价:32.5级袋装水泥出厂价不低于210元/吨,42.5散装到位价涨至300元/吨,熟料出厂价不低于260元/吨;冀北唐山、廊坊等地跟调20元/吨左右。天津地区报价受河北熟料、水泥价格推涨的影响市场价格也跟随上涨;北京地区5月份的价格上调未完全到位,主要企业继续强化市场涨价到位,并有意在原基础上继续推涨。

东北地区上周强势推涨,在停窑限产结束之后企业大幅拉涨水泥价格。5月底吉林地区大厂水泥报价普涨50元/吨,要求6月开始执行涨价幅度,但从执行情况来看,小厂处于不同幅度跟进或观望中。辽宁在月底停窑结束后厂家挂牌走高40元/吨,但实际执行并不理想。黑龙江西部主导企业也有意在辽、吉推涨之际拉高水泥报价,上周哈尔滨主导企业报价再次上扬40元/吨,但实际执行仍未见落地。

华东地区随着降雨天气持续,长三角水泥价格维持下行走势。1日起江苏中北部扬州、泰州主要厂家水泥价格走低10-15元/吨,南通、盐城地区价格下调15-20元/吨。沿江大型熟料企业价格竞争愈加激烈,主要厂家价格下调预期增大。上周浙江整体价格也呈现下行走势,杭州、金华、嘉兴等地高标号散装水泥价格下调10-20元/吨。山东地区水泥价格则逆势上扬,主导企业基本确定停窑限产计划,上周鲁西地区部分大型企业报价上调20-30元/吨。

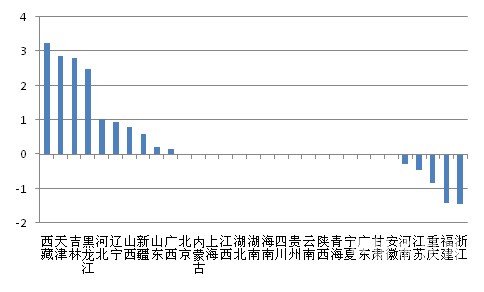

分省份来看,上周价格出现下降行情的有5个省市,价格出现上涨的有10个省市左右,尽管价格上涨地区数量多于下降地区数量,但受地区权重影响全国水泥价格指数呈现下降走势。从中国水泥网行情数据中心统计数据来看,上周价格涨幅最高的为西藏,天津、吉林、黑龙江价格涨幅也都超过2%。

图2: 全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网,中国水泥网行情数据中心

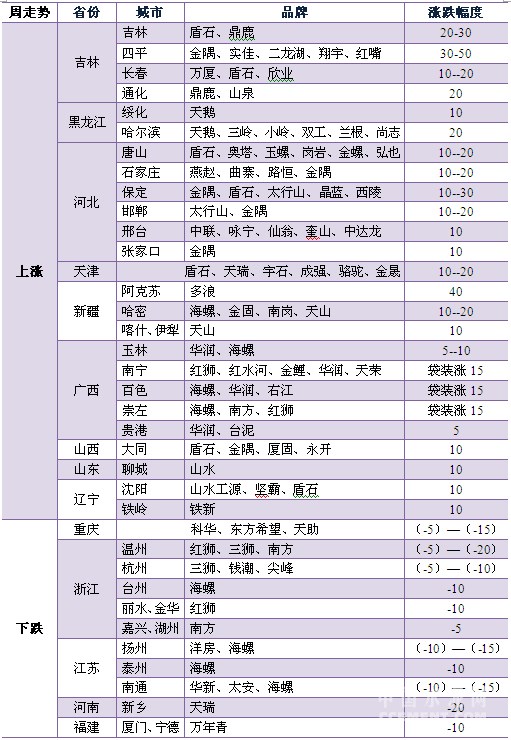

上周东北的吉林、黑龙江、辽宁主要城市主导品牌价格都出现大幅波动,从市场执行情况来看交易价格的上涨幅度小于报价上涨幅度。华北京津冀区域在主导企业的推动下价格也出现上涨行情;山西局部地区的主导品牌价格出现上涨。广西区域主导企业主要上调了袋装水泥售价,散装价格暂未做调整。新疆多个地区主导企业价格出现上涨,同样也是企业推涨情况。

各省市价格变动详情如下表,个别省市价格变动为系统滞后调整,而实际价格上涨时间靠前。

表2:上周各地水泥品牌价格变动详情(元/吨)

数据来源:中国水泥网行情数据中心

以上为上周全国及部分地区行情的总体概况,欲了解六大区域和省份更多细节,请查看每周区域(东北/华北/中南/华东/西南/西北)周评,欲了解各省水泥价格,请查看水泥网数据中心 。

浙公网安备33010802003254号

浙公网安备33010802003254号