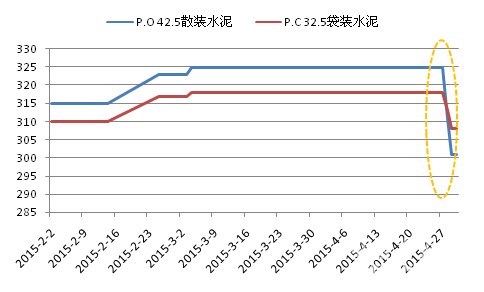

4月份,海南水泥市场价格打破一贯平静的走势,于月末出现一轮较为明显的下跌,根据中国水泥网数据中心显示,全省P.O 42.5散装水泥和P.C 32.5袋装水泥均价环比跌幅分别达到7.38%和3.14%。此次价格调整时间节点集中在27、28两日,各品牌P.O 42.5散装水泥调整幅度在20~45元/吨左右,P.C 32.5袋装水泥调整幅度在10~25元/吨左右,调整区域集中在海口及周边地区。

图1:海南水泥价格4月末出现明显下跌

数据来源:中国水泥网,中国水泥研究院

内外施压 价格顺势而下

海南省水泥价格一直以来都处于中南高位,在全国31个省份中价格排名也名列前茅,这主要得益于其拥有较为封闭的水泥市场环境以及良好的需求表现,2013年最高的时候曾达到过800元/吨。不过,今年以来,受岛内投资增速下滑、外部低价水泥涌入量增多影响,海南省水泥价格终于在4月末迎来春节后最大幅度的价格调整。

(1)岛内投资大减速 水泥需求下滑

一季度,海南省固定资产投资完成额达556.01亿元,同比增长仅0.2%,增速创十年新低,仅次于2005年的低水平;房地产投资270.74亿元,同比增长仅4.5%,增速创十六年新低,自2000年以来首次呈个位数增长。受此影响,一季度海南省水泥需求下滑。4月份海南省开始进入农忙时期,水泥需求继续下滑。

图2:一季度海南固投增速创十年新低

数据来源:中国水泥网,中国水泥研究院

(2)两广价格走跌,水泥涌入岛内的量增多

海南省2014年水泥产量2151.65万吨,同比增长8.21%,全岛水泥年消费量在2400万吨左右,外省流入量为250万吨左右,持续多年进港量大于出港量显示岛内水泥需求有一定缺口。流入海南省的水泥主要来自广东、广西两省,近两年流入量有增多迹象,以2014年为例,省外流入量较2013年增加近一倍。今年一季度,广东、广西水泥价格双双下跌超6%,进入4月份价格跌幅有增无减,当月分别下跌7.93%和8.1%。从水泥价格方面看,广西、广东、海南三省中以广西价格最低,广东和海南总体价格差不多,珠三角一带价格略低。由于两广价格的走跌,根据市场反馈,流入海南的水泥数量增多,本省企业为稳定自身市场份额,出现被迫降价行为。

图3:4月两广价格双双走跌

数据来源:中国水泥网,中国水泥研究院

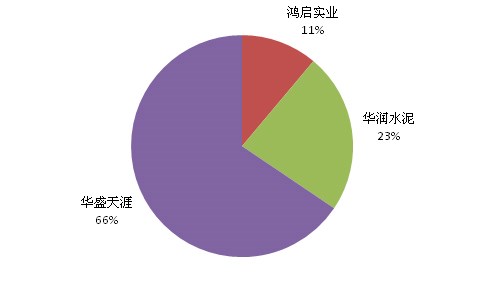

海南市场概况

海南省目前拥有三家水泥熟料生产企业,分别是华润水泥、叉河水泥和华盛天涯,截至2014年底,三家企业共拥有熟料线10条,涉及熟料总产能达到1395万吨,新型干法比重100%,其中华盛天涯所占的市场份额最大,占66%,华润水泥次之,鸿启实业汊河水泥最少。根据《海南省水泥工业结构调整方案》目标,到2017年,海南省熟料产能将达到1600万吨/年,水泥产能将达到2500万吨/年,产能规模将被严格控制。

图4:海南四大熟料企业产能份额情况

数据来源:中国水泥网,中国水泥研究院

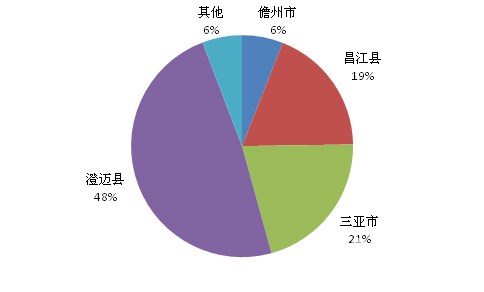

海南省水泥熟料生产线基本是分布在昌江地区,而水泥需求量最大的则是海口、三亚一带,水泥消费量占全省的比重超过50%,因而在昌江地区生产的多数熟料通过公路运送到海口、三亚等地的粉磨站生产水泥,2013年昌江熟料产量达1296.27万吨,而水泥产量仅373.66万吨,占全省产量比例为18.8%;相比较而言,与海口市最近的澄迈县水泥产量为963.54万吨,占全省产量比例为48.46%,三亚市水泥产量417万吨,占比20.97%。2013年,三亚、澄迈县、昌江县生产的水泥占到全省的88.2%。

图5:2013年海南省水泥生产分布

数据来源:中国水泥网,中国水泥研究院