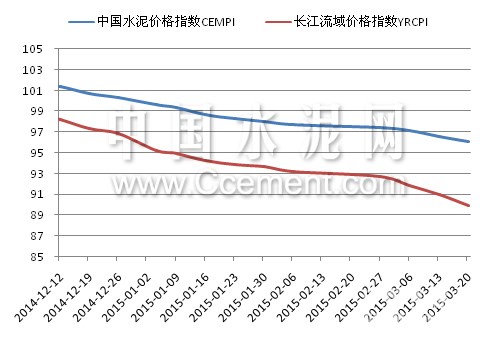

上周五,中国水泥价格指数(CEMPI)为96.03点,环比下跌0.56%。此轮价格下跌主要由两个因素导致,一方面是华东江浙一带上周雨水不止,这对原本需求启动缓慢的市场有着重大的不利影响;另一方面,西南地区云南省上周价格全省普跌,该省市场恢复缓慢,企业竞争加剧,而四川省价格出现暗中走低现象。此外,北部地区需求恢复速度不佳,价格继续稳中有降。全国水泥价格与去年同期相比,下跌了13.2%。上周,长江流域水泥价格指数为89.89点,环比下跌1.15%,同比下跌21.89%。

图1:中国水泥价格指数走势图

数据来源:中国水泥网指数中心

分区域来看,上周,西南、华东地区水泥价格领跌,环比分别下跌了1.09%和0.87%; 华北、中南、西北地区水泥价格稳中有跌,总体跌幅不大,东北地区继续与上期持平。与去年同期相比,华东地区价格跌幅为18.67%,中南、西北地区跌幅分别为10.71%和10.16%,东北地区接近下跌10%,华北、西南地区跌幅较小。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网指数中心

上周,根据中国水泥网行情数据中心反馈,东北地区进入三月份以后整体需求略有复苏,但依旧较为缓慢,个别地区报价虽有走高,但总体以平稳为主,预计全月维持大稳小动判断。目前,东北地区仍然处于市场淡季,特别是辽宁一带需求低迷,该省因价格相对黑、吉两地较低,企业周内有调涨动作,不过幅度和范围十分有限。

华北地区3月中旬以后统一错峰生产陆续结束,除少数厂家延长停窑时间至月底,大多数水泥企业已陆续恢复生产。市场需求缓慢启动,企业销量依然低迷,个别厂家价格有所下调,多数处于维稳状态。内蒙古地区西部一带企业将延迟停窑至三月底,水泥产销尚未恢复,价格低稳运行。

华东地区浙江一带雨水较多,工程启动缓慢,宁波地区价格大幅下调,金华、建德地区企业为提升销量对销往台州市场的低标价格进行下调;江苏苏北开工情况不佳加之鲁南开窑,价格上涨动力不足,苏南地区雨水较多,需求启动较慢,下游处于观望状态;安徽北部市场民用需求回暖,主要厂家对低标价格进行上调,宿州地区粉磨企业也有所调涨,南部市场对销往江苏及浙江的熟料价格进行上调,高标价格暂稳;山东自前期多地价格上涨后,上周临沂等部分鲁南地区厂家报价跟涨,实际执行不佳,总体价格持平;福建市场行情清淡,各类工程开工不足,福州、龙岩等地低标价格走低,高标暂稳;上海市场自10日价格下调后,价格暂稳,不过受周边省份价格下行影响,市场压力增大;江西市场上周上饶、、景德镇、鹰潭等地区主要厂家上调水泥价格10元/吨,此轮调整是主导企业为提升运营质量,振奋行业氛围之举。

中南地区湖南省在雨水及工程开工缓慢影响下,主导企业价格下调,怀化一带企业有库满现象,长沙企业为提升销量也有降价举措;广东市场启动较往年缓慢,自前期粤东地区价格下滑以来,珠三角地区价格稳中有降,部分暗降,市场竞争激烈;广西市场需求启动缓慢,贺州地区上周价格走低,仍处下行通道;河南需求处于缓慢启动状态,少数厂家为提升销量报价走低,总体行情平稳;湖北市场工程陆续开工,需求逐步上升,武汉一带低标价格上涨,部分厂家熟料也同幅度上调,高标价格暂稳,由于需求缓慢,上涨动力欠佳;海南市场行情平稳,岛内需求处于启动阶段。

西南地区云南市场上周价格普跌,文山受竞争影响,价格走低,昆明、玉溪、思茅、普洱、红河部分企业价格因市场需求不佳价格他下调,其余地区价格低位维稳;四川、贵州两省省内水泥价格涨跌不一,四川广安市场因下游工地陆续开工,需求启动,水泥企业纷纷上调水泥价格,成都及乐山地区水泥价格却因市场需求不佳暗中走低,贵州上周凯里一带低标价格明显走低,而建台、中绥地区因前期拉法基、华润上调价格,上周价格调涨;重庆市少数厂家为提升销量价格出现下滑,总体价格稳中有跌,由于价格长期处于低位,未来下跌有限,将以走稳为主。

西北地区陕西省民用市场已逐步启动,但建房趋势增长放缓,关中一带袋装水泥价格下调,该省错峰生产结束,企业已恢复正常生产;宁夏地区企业多数也已恢复生产,水泥市场需求清淡,价格低位弱势运行,个别厂家报价走低;甘肃市场局部地区价格略有下滑,兰州红狮低价拓展市场,价格下行较大;新疆市场企业陆续开窑,需求处于淡季,价格保持平稳运行;青海市场处于启动期,水泥价格运行平稳。

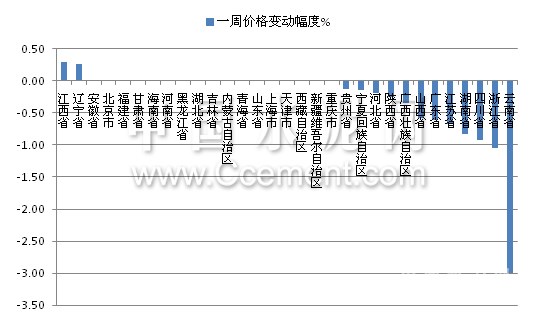

上周,全国共有2个省份的水泥价格出现上涨,涨幅依然微弱,其中江西省上涨了0.3%,辽宁省上涨了0.26%;价格出现下跌的省份共有12个,其中云南、浙江领跌,环比分别下跌了3%和1.05%,四川、湖南、江苏、广东、山西跌幅超过0.,5 %,广西、陕西、河北、宁夏、贵州跌幅不足0.4%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥研究院

从价格出现变动的主要省份具体情况上看,江西省上周价格出现上涨的区域集中于鹰潭、上饶一带,上涨幅度为10元/吨左右,此轮价格上行主要是企业为了振奋行业氛围;云南省上周价格多地出现下跌,昆明、文山、思茅、红河、大理、玉溪出现普跌,受需求启动缓慢,下游工程开工率不足及资金问题,虽然天气较好,行情依旧处于下行通道,其他地区开年来价格以低稳为主;浙江省自三月以来,雨水天气较多,工程施工启动缓慢,上周温州南方、红狮等多个品牌价格出现下调,而宁波、杭州一带海螺价格出现下调,此外,红狮及部分品牌对销往台州的低标价格下调了10~15元/吨。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网行情数据中心

以上为上周全国及部分地区行情的总体概况,欲了解六大区域和省份更多细节,请查看每周区域(东北/华北/中南/华东/西南/西北)周评 ,欲了解各省水泥价格,请查看水泥网数据中心 。

浙公网安备33010802003254号

浙公网安备33010802003254号