上周五,中国水泥价格指数(CEMPI)为89.51点,环比下跌1.12%,跌幅较上期大幅扩大。周内全国31省份无一出现上涨,而陕西关中一带再次爆发价格战,广东区域竞争激烈,珠三角现价格普跌,山西、内蒙古底部再跌,华东、西南价格依然弱势下行,东北受区域需求恢复严重滞缓影响,价格一跌再跌,总体而言,上周主要消费大省价格跌声一片,随着农忙的到来,南部市场走势恐未来持续数月依然难有起色。与去年同期相比,全国水泥价格同比下跌17.96%。上周,长江流域水泥价格指数为82.42点,环比下跌0.66%,略低于全国平均水平,同比跌幅为25.61%,同比跌幅较上期继续缩窄0.83个百分点。

图1:中国水泥价格指数走势图

数据来源:中国水泥网,中国水泥网指数中心

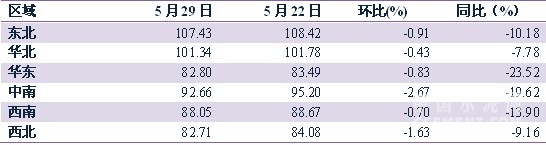

分区域来看,上周,六大区域水泥价格指数继续延续下跌走势,其中中南、西北领跌,环比分别下跌2.67%和1.63%,东北、华东、西南环比也下跌了0.91%、0.83%和0.7%,华北价格指数跌幅最小,为0.43%。与去年同期相比,华东同比下跌23.52%,跌幅较上期略有缩窄,中南同比下跌19.62%,较上期跌幅提高1.34个百分点,东北、西南同比跌破10%,华东同比跌幅逼近8%,西北同比跌幅下降至10%,较上期水平缩窄1.04个百分点。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网,中国水泥网指数中心

上周,根据中国水泥网行情数据中心反馈,东北地区企业销量仍无改善,同比下滑40%左右,辽宁产能利用严重不足,企业持续加强外销力度;吉林天气不佳,房地产需求增长乏力,外来水泥低价冲击不断,长春价格下行20元/吨,实际成交暗中降价幅度或更低;黑龙江整体价格尚稳,不过据市场反馈,哈尔滨亚泰或于6月初下调袋装价格。

华北地区京津冀一带项目资金持续紧张导致工程开工不足,部分地区水泥需求有下行波动,行情有走弱迹象,目前价格暂稳;山西、内蒙古两地价格处于全国最低水平,上周需求依然下行,价格跌幅加大,山西太原、运城、长治、吕梁水泥价格下跌20~30元/吨,内蒙古乌海、鄂尔多斯、包头水泥价格下跌15~25元/吨,短期低迷态势依然难以撼动。

华东地区安徽省22~23日海螺沿江各厂下调42.5散装水泥10~20元/吨导致全省价格普降,池州、芜湖一带价格降幅在30~40元/吨左右,长丰、六安等低标价格也下行10元/吨;江苏受外围熟料价格走低影响,25日起盐城价格下调10~20元/吨,南京部分水泥价格下滑10元/吨,而受沿江熟料价格下调影响,镇江、苏州、无锡、常州熟料价格跟降;浙江市场需求不足,外围水泥、熟料价格不断下调,湖州、杭州、桐庐地区熟料价格下跌5~10元/吨,杭州、金华散装水泥价格自24起走低10~20元/吨,总体而言需求疲软,竞争激烈,下行压力仍大;福建降雨影响,福州企业出货压力大增,22~23日企业为提升销量对P.O 42.5散装水泥下调5~10元/吨,龙岩、三明等地价格暂稳;江西企业为抢占市场份额,21~22日抚州价格下调,宜春、萍乡等由于需求不济,价格回调,恢复前期上涨前水平;上海、山东行情大稳小动,上海低价水泥依然不断冲击,但由于价格低位下调空间有限,价格暂稳,山东需求仍显乏力,区域竞争加剧,6月15日开始主导企业将进行一个月左右的停窑以稳定市场。

中南地区广东频繁降雨,水泥销量下滑明显,区域加之受外来低价冲击,25日起湛江企业报价走低10~20元/吨,小厂跟进,珠三角受清远价格下调影响,广州、东莞、深圳等地价格继续下滑,其余地区稳中有跌;广西雨季影响,桂林24日起主导企业下调42.5级水泥20元/吨,低标价格暂稳,目前多数企业库存高企,价格下行压力较大;湖南长沙企业库存高位运行,企业下调袋装水泥价格,浏阳南方库满停窑,株洲市场竞争激烈,娄邵一带受主导企业降价影响,其余小厂跟降;湖北部分地区天气好转,但局部农忙及企业库存普遍较高影响,行情变动不大;河南农忙将近,行情继续弱势运行;海南雨水影响逐渐减少,出货有所回升,价格持稳。

西南地区贵州遵义主导企业报价下调10元/吨以提升销量,27日安顺主导企业继续下调低标20元/吨,散装暂稳,目前P.C32.5袋装出厂150元/吨,散装180元/吨,区域企业袋装销量较差,市场竞争激烈,价格呈下行趋势;云南市场仅保山一带价格下滑,其余地区变动不大;四川、重庆阴雨较多,上周两地价格暂稳,但区域市场竞争激烈,尤其重庆厂家价格已普遍较低,基本已至底部;西藏市场行情平稳,林芝、山南等地仍在降雨,水泥销量一般,价格平稳。

西北地区陕西咸阳、宝鸡海螺率先降价,其余厂家跟进,关中爆发新一轮价格战,走低幅度在10~20元/吨不等,洛阳一带价格也有走低,不过销量方面有所增加,但企业库存仍大;宁夏除中卫、吴忠地区个别品牌价格小幅走跌外,上周总体变动不大;青海、甘肃、新疆价格变动不大,行情平稳运行。

上周,全国31个省份中无一省份水泥价格出现上涨;价格出现下跌的省份有15个,其中跌幅超1%的省份为广东、山西、安徽、内蒙古、江苏,广东、山西跌幅最大,环比分别下跌3.51%和2.05%,贵州、吉林、浙江、陕西也分别下跌0.4%~0.65%不等,其余下跌省份跌幅不足0.3%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网,中国水泥研究院

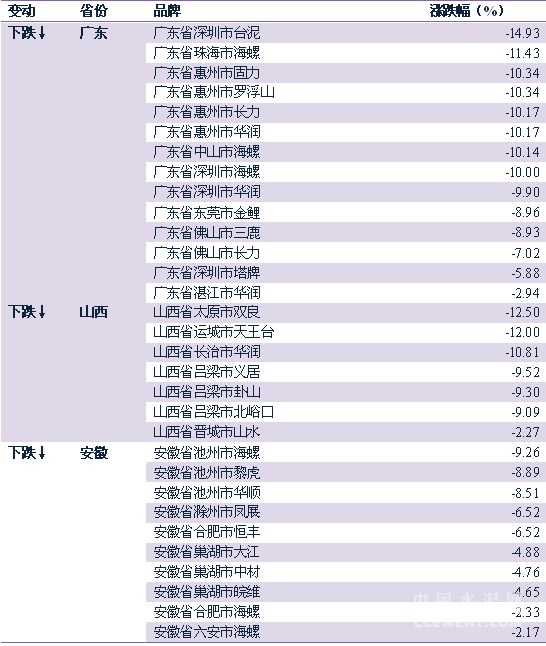

从价格出现变动的主要省份具体情况上看,广东深圳、惠州、珠海、中山、东莞、佛山多地价格出现普跌,海螺、台泥、罗浮山、华润、塔牌等主导品牌价格下行20~50元/吨不等,较前期价格大幅下滑,此轮价格走跌一方面是由于降雨及外围低价冲击,另一方面是企业库存高企,提升销量以缓解压力;山西上周太原双良、运城天王台、长冶华润及吕梁多个品牌价格出现走跌,区域价格虽处底部,然而需求的萎靡依然挡不住价格的下行走势;安徽21~23日海螺对沿江各厂散装水泥相继下调10~20元/吨,池州、巢湖、滁州价格也出现5~20元/吨的降幅,目前多数企业库存维持在75%以上,区域需求继续疲软。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网,中国水泥网行情数据中心

浙公网安备33010802003254号

浙公网安备33010802003254号