阿联酋,全称阿拉伯联合酋长国,位于阿拉伯半岛,西北与卡塔尔为邻,西部和南部与沙特阿拉伯交界,总面积83600平方公里,总人口940万(2014年),是一个以产油着称的西亚沙漠国家,有“沙漠中的花朵”的美称。 现今也是一个集旅游、金融、房地产和零售为中心的国家。阿联酋的石油和天然气资源非常丰富,石油储量占世界石油总储量的9.5%,居世界第6位,天然气储量居世界第5位。

水泥行业概述

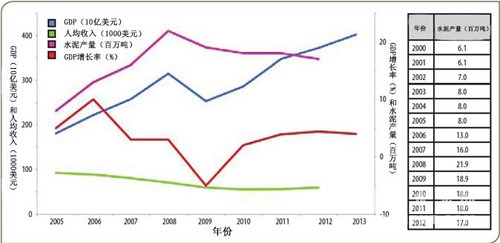

2000~2005年,阿联酋国内水泥产量一直保持着稳定增长,2005年的水泥年产量达到800万吨,之后的2006年,水泥产量迅速增长,到2008年则达到了一个峰值——2190万吨。本轮水泥产量迅速增长的主要原因是阿联酋和海湾国家建筑项目的蓬勃发展。而在2009年,受全球经济危机影响,许多建筑工程被迫暂停,水泥产量跌到了1890万吨,2012年为1700万吨。但从2012年开始,阿联酋的水泥产量再次呈现增长态势。

经济危机也给阿联酋造成了一个严重的问题——产能过剩,由此,阿联酋也成为了水泥净出口国。2012年,阿联酋的水泥出口国有11个,其中包括伊拉克、阿曼、莫桑比克、苏丹和坦桑尼亚等。2012年,国内水泥年消费量只有1500万吨,而产能却达到了4000万吨(熟料产能2680万吨)。这种产能过剩局面的形成一定程度上是源于2007~2009年阿联酋兴起的绿色水泥厂的建设。

阿联酋现有12个综合性水泥厂、8个水泥粉磨站,总共17个水泥生产商。水泥总年产能3944万吨(综合水泥厂水泥产能2900万吨,粉磨站产能1044万吨)。约一半的水泥产能(1330万吨、占总产能的45.9%)位于哈伊马角,大多数粉磨站位于迪拜(年产能444万吨)和阿布扎比(年产能510万吨)。

阿联酋没有水泥协会,仅有一个水泥网站会发布一些有关阿联酋和中东国家的水泥行业信息。从该网站获悉,阿联酋的水泥产品包括42.5和52.5水泥、抗硫酸盐水泥、油井水泥、矿渣水泥、混合水泥和白水泥。

图1:2005~2013年阿联酋GDP、人均收入、水泥产能和GDP增长率(%)

水泥生产商

2014年,阿联酋共有17个水泥生产商。跨国水泥公司如拉法基、豪瑞、UltraTech水泥(印度博拉集团)、Binani和西麦斯在阿联酋的水泥市场均占有少许份额,本土企业依然是主角。

综合性水泥生产商

阿尔坎建材公司(Arkan):阿联酋最大的水泥生产商,由阿布扎比政府所有,在阿布扎比的阿莱茵地区建有一家年产能100万吨的水泥厂。2014年11月,公司又在阿布扎比的阿尔坎(Arkan)地区耗资3.54亿美元新建了一家国内最大的水泥厂(熟料年产能400万吨、水泥年产能570万吨)。阿莱茵水泥厂的原料采购均来自阿莱茵和阿曼的采石场。并且,阿尔坎建材公司的主要市场在国内,预计90%的水泥在国内销售,其余则销往海湾国家。

2013年,阿尔坎建材公司营业收入4530万美元,较2012年的4970万美元有所减少,这主要受制于市场竞争加剧带来的价格大幅下跌。也因此,在销量维持稳定的情况,2013年公司利润从2012年的1430万美元降到了832万美元。

联合水泥公司(UCC):作为阿联酋的第一个水泥生产商,联合水泥厂始建于1972年,正式投产开始于1975年,水泥年产能480万吨,位于哈伊马角。联合水泥目前是阿联酋第二大水泥生产商,现有4条旋窑熟料生产线(两条750t/d,一条2000t/d,一条10000t/d)和6台磨机。

联合水泥也是阿联酋唯一的一个油井水泥生产商。

在阿联酋建筑市场逐渐回温的当下,联合水泥利润颇丰。2014年前6个月,联合水泥净利润1620万美元,实现了同比增长181%(2013年同期576万美元)。其中,2014年第二季度净利润1120万美元(2013年同期422万美元)。

拉法基Emirates水泥公司:始建于2005年,是一家合资公司(拉法基和迪拜投资集团合资),水泥年产能320万吨,位于富吉拉(Fujairah),是阿联酋第三大水泥厂商。

Fujairah水泥:建于1979年,位于富吉拉(Fujairah)的迪巴。1995年,该水泥厂进行了第一次扩张,水泥产能由50万吨提高到了82.5万吨。在随后的1998~2004年间,公司产能不断扩大,到2004年达到了150万吨。2007年,得益于建筑热,该水泥公司在现有的水泥厂附近新建了一条7500t/d熟料生产线,于2010正式投产。在此之前,Fujairah水泥共有两座立窑和3台磨机。

目前,Fujairah水泥的熟料年产能400万吨,粉磨能力230万吨左右。2014年3月,公司生产出了第一批白水泥。

海湾水泥(Gulf Cement):位于哈伊马角,建于1977年,1981年正式投产。2005~2006年,海湾水泥建了第二条旋窑,总的熟料年产能达到了380万吨。目前,该水泥厂有两条窑和两台水泥磨机。

水泥厂燃料主要为天然气、煤炭和石油,并且有个33MW的余热发电系统。

2013年,海湾水泥销售额1.7亿美元(2012年1.65亿美元)。其中,国内销售额4760万美元,出口销售额1.22亿美元。2012年国内销售额6790万美元,出口销售额9740万美元。2013年,公司实现净利润1870万美元,较2012年的1830万美元所增长。2014年前三季度,海湾水泥实现营收1.25亿美元,同比增长17%;净利润1240万美元,同比下降62%(2013年同期净利润2010万美元)。

Star水泥:是印度UltraTech水泥的全资子公司。水泥厂位于哈伊马角,水泥年产能240万吨。此外,公司的两个粉磨站分别位于阿布扎比(年产能120万吨)和阿治曼(年产能90万吨)。Star水泥的水泥厂数量是阿联酋最多的。

Sharjah水泥:始建于1977年,位于沙迦,年产能200万吨。2014年上半年,公司销售额1.04亿美元,同比增长18.7%(2013年同期8800万美元)。2014年,公司净利润850万美元,同比增长135%。销量的增长部分得益于出口的增长,更多的是投资收入的不断增长。

Pioneer水泥工业公司:建于2004年,2006年投产,位于哈伊马角,水泥年产170万吨。Pioneer水泥是阿联酋最年轻的水泥公司。2011年1月,阿曼的Raysut水泥以1.72亿美元收购了Pioneer水泥。近些年,Pioneer水泥比较醒目的成就便是将粉尘排放量降低到了20mg/m3。

国家水泥公司:该公司在迪拜建有一个年产能150万吨的水泥厂,建于1968年,是阿联酋最小的综合性水泥厂。

Ras al-Khaimah水泥:公司在哈伊马角的Khor Khwair地区建有一个年产能100万吨的水泥厂。公司的熟料年产能为96万吨,该工厂的粉尘排放为20mg/m3。

Ras al-Khaima公司:简称RAK白水泥,是一家白水泥和建材公司。公司始建于1980年,1984年开始生产白水泥。公司产品也包括石灰和混凝土块。白水泥年产能61万吨。随着水泥窑产能的提升,公司的白熟料年产能有望达到75万吨,白水泥产能有望达到78.6万吨。[Page]

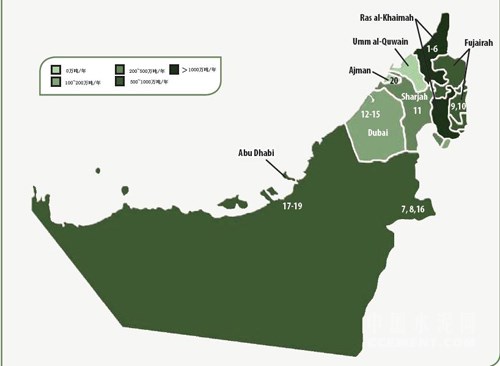

图2:2014年阿联酋的综合性水泥厂的独立粉磨站分布

粉磨站

Binani水泥:公司拥有阿联酋最大的独立粉磨站(年产能200万吨),位于迪拜的Jebel Ali。该粉磨站归属于一家印度的水泥生产商。

国家水泥公司:粉磨站位于阿布扎比的Jebel Ali地区,有两台磨机,粉磨产能200万吨。豪瑞拥有其44%的股权并全权负责管理,另外的56%股份属于EIIC公司。

西麦斯:粉磨站位于迪拜的Jebel Ali地区(年产能160万吨),供应市场是迪拜和阿布扎比。西麦斯在阿联酋还有9个预拌混凝土厂。

Teba水泥:始建于2008年,粉磨能力120万吨,是阿联酋最年轻的粉磨站。公司的下一步发展目标是将粉磨能力扩大至270万吨。

Jebel Ali水泥:公司在迪拜Jebel Ali有一个年产能84万吨的粉磨站,建于1978年,生产油井水泥。1999年,一台新的球磨机的加入使之成为了阿联酋第一家矿渣水泥厂。

Nael水泥:粉磨站位于阿布扎比的阿莱茵,年产能70万吨。

大型基建工程

经济危机之后,阿联酋国内有很多大型基建项目开始重新开工。受这些基建项目的带动,水泥等建材需求将会继续保持增长态势。

阿联酋Etihad铁路网络:投资110亿美元,铁路线长1200千米,将贯穿整个阿联酋,并连接重要地区,如阿莱茵和麦迪纳特扎耶德(Madinat Zayed)。该工程现已进入第二阶段的建设。

迪拜机场:2014年9月阿联酋宣布将投资320亿美元,扩建迪拜的阿勒马克图姆国际机场。2014年12月,该机场赶超伦敦希思罗国际机场,成为了世界接待旅客数量最多的机场。

阿布扎比国际机场:建设于2013年开始,预计2017年完成。

迪拜电车:车程长达7千米,第一阶段的建设将于2015年第一季度开始。

2020年迪拜世博会:2020年世博会将在迪拜的Jebel Ali举行,场地面积4.38平方千米。工程施工计划完成之后,2015年将开始建设。

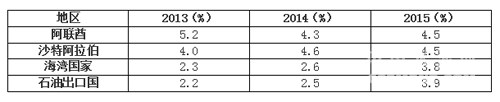

表1:2013年阿联酋、沙特阿拉伯、海湾国家和石油出口国的GDP增长率以及2014和2015年的预测值

展望

2014年10月份,国际货币基金组织(IMF)就曾预测:2014年阿联酋的GDP增长率将会达到4.3%,2015年将会达到4.5%。

GDP较强劲增长归因于房产市场的回温,不过有些人担心如此快速的增长也可能意味着更大的风险。随着房地产市场的回温,一些大型基建项目将会迎来蓬勃发展期,主要工程会集中在迪拜和阿布扎比。实际上,阿联酋官方预测:2015年,建筑行业将会为国家GDP贡献11.1%,2021年这个比例将会达到11.5%。2008和2011年这个数值分别是10.6%和10.3%。

水泥生产商们也对国内的水泥行情持乐观态度。2014年,随着建筑业的扩张和发展,国内水泥年产能达到了2900万吨,水泥厂数量也在不断增多。Sharjah水泥称,不久的将来会是商业发展的好时机。近些年来,销往也门、伊拉克和北非的水泥在不断增加,特别是北非正面临着国内基建的蓬勃发展期,国内水泥供不应求。但是,Sharjah水泥也表示,水泥企业也正面临着因成本上涨引起的价格上涨压力。

作为一个以石油着称的国家,近段时间石油价格的猛跌,阿联酋经济部长表示,这并不会给GDP带来严重的挫伤。“石油在国内GDP中的占比还不到30%,因此不会有什么影响。国内经济现在呈现多元化,此外,阿联酋国内经济发展依然强劲,我们还将计划扩大石油产量。”

但是,自从全球经济危机以来,阿联酋水泥行业就一直面临着严重的产能过剩。目前,尽管阿联酋近60%的水泥产量目前都是出口到邻国,但是水泥生产商们依旧在继续扩张水泥产能,满怀期望在不久的将来随着经济危机的结束,建筑工程的重新开工会刺激水泥需求。

此外,阿联酋水泥市场也存在潜在威胁:迪拜和阿布扎比此前所经历的房地产泡沫,出口市场的缺失,政府法规以及埃博拉向北非的蔓延,全球新的金融危机,大型建筑项目的中止,这类问题都应该受到重视。

排除这些不可控因素,阿联酋的建筑行业以及水泥市场在未来的几十年时间里还将保持强劲增长态势。

浙公网安备33010802003254号

浙公网安备33010802003254号