上周,整个华东市场依旧处于淡季,各地也纷纷出台了停窑计划,其中安徽部分地区已经陆续开始停窑,山东也响应“泛华北地区水泥错峰生产”,开始启动“停窑”。各企业为了保证和提升销量,价格有所回落。

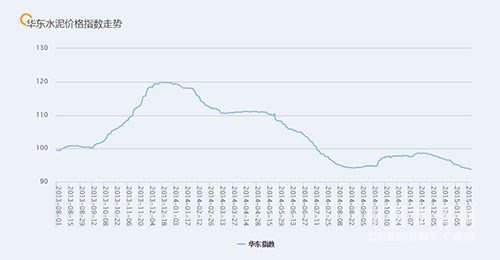

近期华东水泥价格指数趋势

浙江:一月市场传统淡季,水泥需求正常回落。为提升销量,近日杭州地产或周边水泥厂家对销杭州及周边市场水泥、熟料价格继续走低。据市场反馈情况来看,目前各主要品牌杭州地区搅拌站P.O42.5散装水泥主流到位价降至300-320元/吨左右。中旬,杭州市水泥协会在杭州召开会议,在全省有窑企业2015年计划停窑90天基础上,确定在2月1日至3月17日间杭州地区各水泥企业自主安排停窑35天。此外,杭州水泥协会统计数据来看,2014年全市生产水泥1975万吨、熟料1620万吨;实现利润10.1亿元。

江苏:一月市场淡季,江苏市场行情处于淡季下行状态。当前南京水泥需求保持下行趋势,但经过12月份价格下调,月内大厂对外报价总体守稳为主。而近日为稳定销量,部分地产低标水泥价格走低10-20元/吨左右,各大小厂家差价有所拉开。同时地产P.O42.5水泥报价虽表现企稳,但部分厂家加强区域搅拌站公关,P.O42.5散装水泥直供出厂报价实际也有所走低。故近期南京总体行情稳中有跌,后期苏南淡季停窑开始,行情或能逐步走稳。

安徽:一月市场淡季,加上近期河南天瑞、山东山水等周边水泥价格下调,皖北亳州、淮北等地部分高标水泥价格走低10-20元/吨。而皖南水泥需求也正常回落,为稳定市场价格保持合理库存,环巢湖区域计划一季度进行错峰生产,主要企业1-3月每条窑停产40天左右,近期各厂已陆续开始停窑。但由于需求低迷,水泥销售压力较大,近期区域主要企业报价较前期仍有回落20元/吨左右。区域大厂P.O42.5散装水泥出厂价降至235-245元/吨左右。而近日部分厂家报价又继续下行5-10元/吨。总体来看,春节将近,需求有限,各厂加大销售力度,部分市场价格仍有继续走低表现,但下浮空间已有限。

山东:市场处传统淡季,水泥需求销量处于缓慢下滑状态。当前全省总体价格处于低位,行情弱势平稳为主。1月15日起泛华北地区水泥错峰生产以启动,其中山东水泥企业2015年1月15日至2月28日“停窑”。为进一步贯彻落实《泛华北地区水泥企业错峰生产自律公约》,在前期安排调度的基础上,部分市经信委、市建材办对水泥错峰生产进行了动员、部署。要求企业自觉履行《自律公约》,确保错峰生产落实到位。

福建:上周福建市场行情总体平稳。市场施工期仅剩20余天加上前期龙岩、三明、泉州等主要产地价格已降至较低水平,整体市场出现短期平稳。此外,12月中旬福建宁德建福年产300万吨的水泥生产线在福安投产后经过近期市场低价拓展,水泥日销量基本稳定在2000吨上下。

江西:上周赣西新余、吉安等地水泥价格出现较大幅度下调。尤其区域主导企业南方水泥前期挂牌报价虚高,在不同区域报价下调25-60元/吨不等。而萍乡、宜春地区芦溪南方、萍乡中材、上高南方等主要企业报价下调15-30元/吨左右,下调幅度相对较小。经过一番调整,目前赣西市场南方水泥对外报价基本恢复到主流水平,且部分地区实际到位略低于海螺等其余品牌10-20元/吨左右。同时受此影响,尤其吉安地区价格大幅走低,赣南方向也开始走低。16-20日赣州地区南方、万年青、红狮等主导 企业也相继下调水泥价格20元/吨左右。市场入淡季,企业为提升销量,江西价格正常回落。

上海:一月中旬上海行情总体较为稳定,但受周边价格下调影响,上周区域低标水泥价格走低10元/吨左右,近期高标价格下行压力较大。

安徽制定3年行动计划 建设综合立体交通走廊

日前,安徽省发展改革委发布2015年至2017年三年行动计划,抢抓长江经济带建设战略机遇,着力打造全省经济发展的支撑带。

1月21日上午,安徽省交通运输工作会议上透露了这些消息。今年安徽将完成交通基础设施建设投资630亿元;新增高速公路通车里程450公里、一级公路通车里程400公里;公路水路运输客运量、货运量分别增长8%、10%;完成港口吞吐量4.7亿吨。

据山东发改委网站的最新消息,山东省发展和改革委员会主任张务锋近日表示,国家发改委同意在编制“十三五”规划时将把渤海跨海通道予以统筹考虑并予以支持。

今年青岛市节能环保产业总产值要达到1000亿元,到2020年,这一数字计划将变成2000亿元。同时,今年要建成800万平方米绿色建筑,对具备改造价值的既有居住建筑,完成40%以上的节能改造。

浙公网安备33010802003254号

浙公网安备33010802003254号