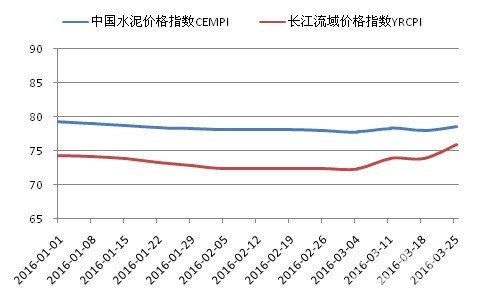

上周五,中国水泥价格指数(CEMPI)为78.5点,周环比上涨0.6%,近三周水泥价格表现出震荡上行的走势,同比跌幅较上期缩窄1.25个百分点至17.81%,近半年来同比跌幅首次回落到18%以下。周内,华东江浙皖沪及辽宁、广西一带价格受需求启动、主导企业推动,价格出现明显上涨,尤其长三角熟料、水泥已出现第二轮拉升,西南云贵渐显需求回暖、价格上行趋势,而华北及山东、广东等市场价格上涨难度依然大,需求恢复缓慢、资金紧张及库存高位是主要原因,市场短期呈现分化。上周五,长江流域水泥价格指数为75.87点,收至去年12月中旬以来最高,周环比上涨2.78%,同比跌幅缩窄至14.87%。

图1:中国水泥价格指数走势图

数据来源:中国水泥网、中国水泥网指数中心

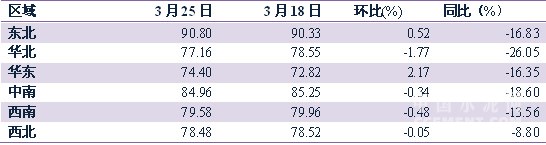

分区域来看,上周,华东地区水泥价格指数环比涨幅达到2.17%,出现明显上涨,东北地区也出现上涨,环比上涨0.52%,而华北、西南、中南、西北则呈现不同程度的下跌,尤其华北,跌幅达到1.77%,西南、中南跌幅分别为0.48%和0.34%,西北微跌0.05%。与去年同期相比,华北同比跌幅达到26.05%,而华东同比跌幅缩窄至16.35%,中南、东北同比分别下跌18.6%和16.83%,西南、西北同比分别下跌13.56%和8.8%。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网、中国水泥网指数中心

东北地区错峰生产即将收尾,短期需求恢复至2~3成左右,黑、吉两省价格保持平稳,而辽宁在省水泥协会推动下,辽阳、营口、朝阳等地价格有5~20元/吨的上涨,3月部分品牌累计涨幅子在10~50元/吨不等。

华北地区天津受资金紧张影响,水泥需求疲软,主要品牌水泥价格有5~20元/吨不等的下跌,河北唐山受世园会影响,市场难有起色,价格下跌10元/吨,石家庄各品牌散装水泥价格也下跌了20元/吨,不过袋装水泥销量有所增加,保定、邢台、石家庄少数厂家袋装报价小幅上扬,但对整体价格影响不大。北京、山西、内蒙古企业报价平稳,市场行情变动不大,重点项目推进缓慢,错峰企业陆续开窑,区域库存上升快,短期价格上涨难度大。

西北地区陕西错峰生产结束,企业正常生产,受阴雨影响,需求恢复慢,个别报价走低;甘肃南部市场逐渐启动,但销量同比下滑,而宁夏、青海市场受资金紧张影响工程开工放缓,需求恢复不佳,价格以稳为主,新疆市场价格无明显异动。据市场反馈,新疆有意推动低标水泥在7月前淘汰。

华东地区江浙沪皖部分市场价格再次上涨,江苏苏锡常及南京、镇江地区厂家普遍上调低标价格10元/吨,上调高标价格20元/吨,中北部部分价格也上涨了10元/吨;安徽沿江厂家全线上调高标水泥20元/吨,部分地区低标价格也上调了20元/吨,皖北市场也处于上行通道;浙江杭嘉湖20~21日也推涨熟料及高标散装价格20元/吨,温州一带企业也有再次调涨意向;上海21日同步上调低标、高标10和20元/吨,外来水泥价格陆续走高。山东前期企业虽有推涨但市场反应平淡,周内主导企业虽有再次推涨,但实际涨幅并不理想;福建、江西市场局部有所下跌,江西抚州受红狮价格下调影响,价格走低10~20元/吨,福建莆田个别品牌价格走低5元/吨,其余市场平稳。

中南地区广西水泥价格出现恢复性上涨,崇左、南宁报价普涨10~20元/吨,周边地区跟涨,而广东表现平静,受雨水影响区域库存压力较大;湖南受天气影响,企业销售欠佳,价格承压暂稳,湖北东部袋装价格受需求回升驱动普遍上涨10元/吨,而黄石、黄冈等地散装水泥仍有下行;河南在协会引导下水泥价格上调15~20元/吨,不过市场反馈袋装执行尚可,散装实际执行差;海南市场价格平稳。

西南地区云南继前期大理、丽江上涨后,宜良地区低标价格也有10元/吨的上涨,玉溪袋装价格同步上涨10元/吨,总体上涨以袋装、低标为主,散装报价除思茅下跌外其余平稳,随着工程启动,短期散装价格或有上行;贵州市场在西南水泥带动下,上周黔南、贵阳等地袋装、散装分别上涨10和15元/吨;四川、重庆市场表现乏力,四川南充、广安阴雨较多,竞争激烈,袋装价格走低10~20元/吨,重庆局部市场同步下跌。

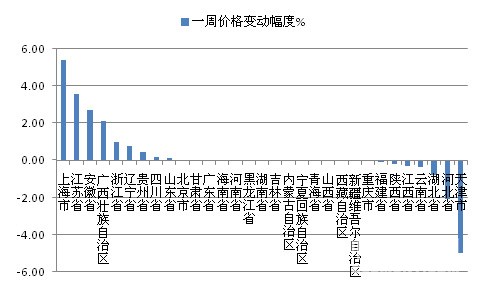

上周,全国31个省份中有9个省份的水泥价格出现上涨,较上期明显增多,其中上海、江苏、安徽、广西涨幅超过2%,浙江、辽宁涨幅分别为0.97%和0.77%,其余上涨省份涨幅低于0.5%;价格出现下跌的省份有7个,数量明显减少,其中天津、河北两地跌幅居前,环比分别下跌4.96%和2.05%,其余下跌省份跌幅不足0.9%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网、中国水泥研究院

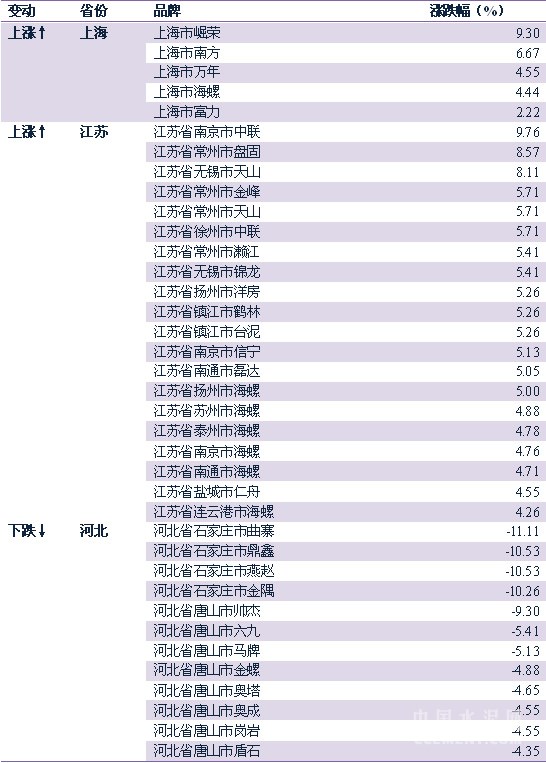

从价格出现变动的主要省份具体情况上看,上海受周边市场带动,21日主导品牌南方、海螺、富力等统一上调低标、高标价格10和20元/吨,实际执行成交价格上涨5~20元/吨不等;江苏苏锡常天山、海螺、金峰等多个品牌价格上涨10~15元/吨,徐州、南京、镇江、南通、扬州、盐城等地台泥、中联、洋房、海螺等品牌价格也有5~20元/吨的普遍上涨;河北唐山受世园会影响,市场需求疲弱多个中小厂家报价回落10元/吨,石家庄曲寨、金隅等品牌价格也回落20元/吨。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网行情数据中心

浙公网安备33010802003254号

浙公网安备33010802003254号