近期,工信部副部长冯飞表示,如果按照装备规模和工艺技术这两个标准来看,绝大部分落后产能都已经被淘汰了。这与去年7月份工信部关于“‘十二五’末,淘汰落后产能的任务基本上告一段落,‘十三五’主要任务是化解过剩产能”的表态相呼应。12月闭幕的中央工作会议则指出,中国将研究和制定一套旨在解决产能过剩的政策,以解决产能过剩对增长带来的挑战。对水泥行业而言,笔者认为,“十三五”期间,水泥行业结构调整已步入深水区,能否顺利化解过剩产能将成为整个行业能否蜕变与重生的关键。

行业结构调整步入深水区

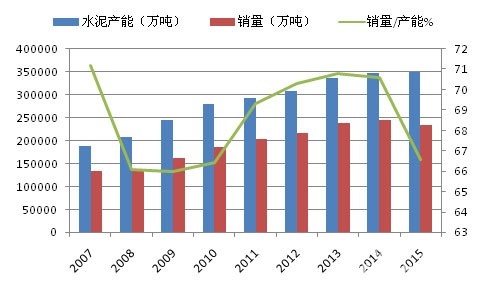

“十二五”期间,全国共淘汰落后水泥产能6.4亿吨,新型干法熟料产能比重也从2010年的81%提升至2015年的96%左右,落后水泥产能基本完成淘汰。根据国家统计局公布的数据,2014年我国水泥产能为34.7亿吨,扣除淘汰及加上增量,2015年水泥产能将突破35亿吨,相比2015年23.5亿吨的产销量(预计),行业可谓深陷过剩窘境。

图1:2007~2015年水泥产能、销量及销量占产能的比例

数据来源:中国水泥网,中国水泥研究院

过去十五年,水泥行业依靠强劲的经济增长实现了巨大的结构调整成就,由立窑时代步入新型干法窑时代,由小规模生产线时代步入大型生产线时代,这是需求侧给水泥行业提供的机遇。然而,随着我国经济结构调整的深入,经济增长由过去追求速度转而追求质量,尤其是环保形势日趋严峻的背景下,传统制造业势必面临一系列阵痛。笔者认为,伴随着经济增长的降速,水泥行业的结构调整将步入深水区,行业必然更多地需要依靠自身的变革实现蜕变与重生。

行业化解产能何路可走

“十三五”期间,水泥行业的过剩产能基本上都是优质产能,并不能通过淘汰的方式来解决。据有关数据统计,2014年底水泥行业的从业人员大约在90万人,较2010年减少16万人,而“十二五”的水泥总消费量(116亿吨)却较“十一五”增长了52.33%。在市场规模扩大的背景下,工艺技术的更新、落后产能的淘汰减少了就业人员。进入“十三五”,水泥行业市场规模缩小是大概率事件,规模缩小继续大幅削减产能,将会形成庞大的人员安置问题,这与《中央十三五规划建议》提出的就业优先战略相悖。

因而笔者认为,“十三五”期间,水泥行业要化解产能过剩,不能寄希望于需求端,更不能靠大幅削减产能。工信部运行监测协调局副局长黄利斌去年曾表示,要化解优质产能过剩,只有一条路,就是加快产能“走出去”。然而,“走出去”着实艰难。一方面,水泥行业向海外输出产能并无案例可寻,国内水泥企业普遍缺乏海外投资经验、多数中小企业则缺乏资本;另一方面,中国的水泥行业体量大,国外市场容量相对较小,而国际巨头多以并购的方式进行海外扩张,国内企业通过海外建线的风险极大。

犹如高位套牢的股票,割肉会带来利益的损失,继续持仓又占用了资源,如何才能解套?这似乎成为了水泥行业过剩产能问题的真实写照。笔者坚定地认为,只有兼并重组才是解决当前问题的最好方法(《水泥产业转型升级应从“合”而起》),中小企业应将更多的筹码给予引领重组的企业、而这些企业反之需要给予一定的溢价回报,行业由区域充分竞争走向区域寡头垄断,这样才能获得相对双赢的结局,同时还能稳定就业。在过去的淘汰落后产能的过程中,水泥产能集中度提升了,参与兼并重组的大型企业承担了部分由此带来的就业人员,中国建材、华润水泥、中材股份等水泥央企每万吨水泥产能的就业人员均较行业平均水平(2.5个)多出1个。作为全国水泥产能严重过剩的重灾区--新疆,省内两个最大的水泥企业青松建化和天山股份,每万吨水泥产能就业人员分别为3.26和3.41个,已经承担了较大的就业量,若大幅削减产能,人员安置是个问题,如果两者对市场进行整合,提高行业集中度,无疑会杜绝恶性无序竞争,提高综合的盈利能力。

兼并重组:市场+政策需双轮驱动

《中央十三五规划建议》中提出,要更加注重运用市场机制、经济手段、法治办法化解产能过剩,加大政策引导力度,完善企业退出机制。政府高层近期则频提“僵尸企业”,工信部副部长冯飞指出,“僵尸企业”是指长期亏损、扭亏无望但又难以顺利退出的企业,处置“僵尸企业”要多重组、少破产,并确保社会稳定。笔者认为,这是顶层继对不符合环保要求的企业进行强制退出后,对兼并重组的退出方给出了界定。对于不符合环保要求整改又不达标的企业,进行强制退出;对“僵尸企业”进行重组破产,相信在“十三五”期间企业的退出机制会更完善。然而,在行业经济下滑的背景下,谁愿意谁有能力进行市场整合?企业融资成本高,现金流紧张,中小企业没有能力进行市场整合,部分企业甚至更愿意退出;大企业在“一带一路”东风下,或许更愿意参与海外投资,去年这种趋势已经变得较为明显。笔者认为,国有大型水泥企业应起到核心作用,而在兼并重组的过程中必须市场与政策双轮驱动,市场倒逼、政策引导僵尸企业退出,同时对大型企业的并购给予财税、融资方面的支持,尤其还要鼓励有兼并能力的民营企业参与,配合国企改革,让部分中小国有水泥企业退出。

浙公网安备33010802003254号

浙公网安备33010802003254号