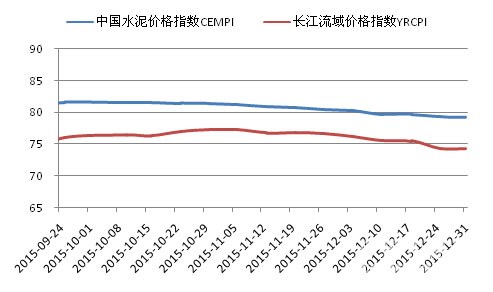

2015年末,中国水泥价格指数(CEMPI)收报79.25点,周环比下跌0.06%,继12月下旬走跌后月末价格表现平静。年度最后一周,市场价格平稳运行,除西北个别地区品牌因冬季促销下调价格外,六大区域价格指数基本与上期持平。2015年全年,中国水泥价格指数累计跌幅达20.59%,较2014年跌幅进一步加深。上周四,长江流域水泥价格指数为74.33点,环比与上期持平,同比跌幅突破25%,为25.52%,跌幅超出全国平均水平近5个百分点, 需求下滑背景下,市场竞争在这片水运发达的地区异乎寻常的惨烈。

图1:中国水泥价格指数走势图

数据来源:中国水泥网,中国水泥网指数中心

分区域来看,上周,六大区域水泥价格指数基本维持平稳。与去年同期相比,华东、中南同比跌幅分别缩窄0.24和0.27个百分点至22.87%和19.73%,华北地区同比跌幅居首,为23.01%,东北、西南、西北地区同比则分别下跌15.28%、14.5%和12.46%。

表1:上周六大区域水泥价格指数变化情况

数据来源:中国水泥网,中国水泥网指数中心

根据中国水泥网行情数据中心反馈,上周,东北地区市场处于冬休期,企业错峰生产停窑,市场反馈目前仅少数厂家出台冬储政策,但需求明显少于往年,总体价格维持平稳。

华北地区前期受雾霾影响,需求加速下滑,近期天气有所好转但市场恢复有限,元旦后河南进入全面错峰生产,华北地区水泥企业基本进入停窑限产阶段,水泥企业报价未有变动。

华东地区市场行情继续下行,江浙皖一带水泥价格仍有小范围下调,江苏南通、南京价格回落后走稳,南京、镇江P.O42.5散装水泥价格在180~220元/吨左右,安徽皖南皖北报价双双出现一定程度的走弱,上海价格趋稳,江西企业稳价为主,山东价格低位运行,区域下行风险依然大。

中南地区雨水天气减少,各省价格大稳小动,两广年末清库存压力大,广东珠三角及粤东受北部封航影响,供需局势略有缓解,河南郑州降价提量效果不大,两湖销售维持在四到五成,企业勉力维持当前价格,海南海口个别品牌价格上调10元/吨,市场价格总体平稳。

西南地区水泥价格平稳,云、贵个别品牌受雨雪影响价格有10元/吨的下滑,报价总体大稳小动,川、渝下游需求平淡,价格原地徘徊。

西北地区部分市场少数厂家按照惯例进行冬季促销,陕西、甘肃个别报价走低5~10元/吨,大多数厂家没有参与冬季促销,企业良好执行错峰生产。

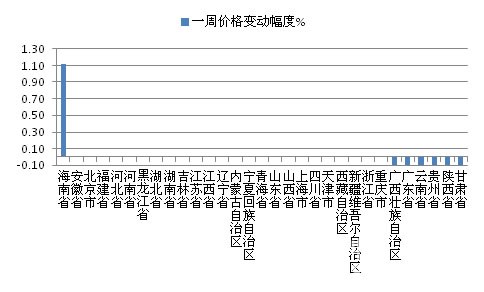

上周,全国31个省份中仅海南省水泥价格出现上涨,环比上涨了1.12%;价格出现下跌的省份有6个,跌幅不明显,其中甘肃、陕西、贵州环比分别下跌0.28%、0.27%和0.25%,云南、两广跌幅不足0.15%。

图2:全国31省市上周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网,中国水泥研究院

浙公网安备33010802003254号

浙公网安备33010802003254号