2015年已经结束,这一年全国水泥行业最终还是在一哀叹中落下帷幕,期待中的四季度反弹行情果真没有出现。虽官方统计数据尚未出台,但量价齐跌已是必然结果,预计全年盈利下跌超60%以上。

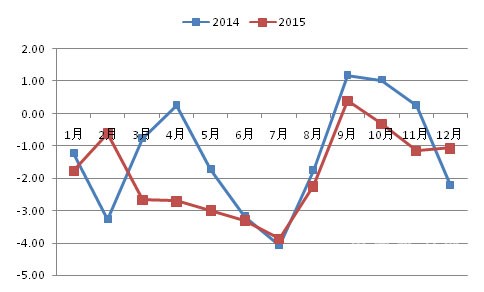

回顾2014年,水泥行业实现利润总额达780亿元,成就行业历史第二高位。2015年却急转直下,虽全年表现早有预料,但鲜明的差距依然牵扯着大家的神经。总体来看,2015年全国行情走势大体与2014年相仿,属“V”字型走势。不同的是上半年水泥价格跌幅程度远超预期,后期价格反弹拐点延后,且力度相对平缓。

2014与2015年各月份价格指数变动幅度走势(%)

数据来源:中国水泥网,中国水泥研究院

2015水泥行业利润遭遇“膝斩”,直观来看是各地水泥价格全面下浮削薄了盈利。然而,价格高低是市场需求好坏的直观反馈,需求面的疲软则是造成价格持续低迷的“罪魁”。犹记得2015开年各地反映:经济大环境开局不景气,房地产市场下滑严重,资金紧张基建项目多而不建,需求拉动缓慢。受此影响,上半年全国水泥价格持续下跌,整个下滑节奏持续到三四季度方才略有改善,但有限的价格上调也主要出现在华东、西南及中南的局部地区,其余区域基本有心无力,至年尾全国水泥、熟料价格水平仿佛一朝回到十年前。

特别是东北地区,以往因地理环境相对封闭,大集团市场控制力较强成为全国眼红的高价市场,今年堡垒却自破于内部。辽宁自2013年全运会结束之后整体需求一直持续不振,价格低位维持,今年需求更显萎靡,产销矛盾激化的压力下全年价格保持缓慢下行势态。为释放产能,辽宁企业以低价长驱直入吉林及黑龙江西部地区。三季度起黑吉两地大厂降价抵御,且自身旺季需求不足,降幅累计达60-70元/吨。以重点省会城市为例,四季度42.5级散装水泥到位价:沈阳200-240元/吨,长春290-310元/吨,哈尔滨330-360元/吨。

华北市场同样全年持续不振,内蒙古、山西、河北、天津等地需求同比下降三成以上。尤其2015年华北地区雾霾深重,阶段性停工停产情况有所增多。故而水泥、熟料价格在原本不高的基础上持续下滑至成本线,淡季亏本销售的企业亦不在少数,幸而近两年来煤价也连续下跌,水泥企业方有喘息的机会。据中国水泥网行情数据中心数据显示,四季度内蒙西部、山西、河北等主要产能区42.5级散装水泥实际出厂价在160-210元/吨,熟料出厂价在120-160元/吨。此外,京津冀一体化年内未见实质性进展,难以拉动周边市场需求,水泥价格普遍不高。相对需求较好的北京市场,四季度在重点项目支撑下42.5级散装水泥到位价维持在280-300元/吨,尽管如此相比往年降幅也达70-100元/吨左右。

西北地区随着投资热情的消退,水泥市场的低迷在新疆、宁夏、青海地区尤为直观,全年产能发挥预计不足六成。价格方面,四季度乌鲁木齐、银川低标水泥出厂价基本在200元/吨上下。甘肃、陕西方面,三季度局部区域市场价格虽有小幅上行,但四季度后期季节性下滑速度更快。十一二月关中地区大厂42.5级散装水泥出厂实际成交价下浮至180-210元/吨。对于西北地区而言,一路一带虽带来利好信号,但对市场短期却难有助益。

面对不堪的需求,如何化解过剩产能成为行业亟待解决的问题。考虑与雾霾同治避开冬季供暖期,今年北方地区迎来了覆盖范围最广,持续时间最长错峰生产安排。辽宁、吉林、黑龙江、北京、天津、河北、山西、内蒙古、陕西、甘肃、青海、宁夏、新疆、山东、河南陆续开始了短则两月长则四个月有余的停窑。

华东、中南地区一直以来我国经济发展重地,但房地产衰退带来的影响也不可避免。虽然有2014年的翘尾现象支撑,但长达半年的阶段性降价同样让水泥企业痛苦不堪。

进入三季度,华东地区渐入传统旺季,企业开始计划推涨。其中江西水泥价格强势反弹格外抢眼,8-10月全省各地水泥价格上调4-5次,企业报价累积涨幅70-90元/吨左右。而江浙皖闽的表现却差强人意。9、10月伴随着停窑限产,水泥、熟料虽推涨30-40元/吨,但落实情况不佳。11月后市场疲态又显,水泥、熟料价格暗降回落。12月,安徽及苏南沿江熟料离岸价渐降至150-165元/吨。

中南地区两广全年表现令人失望。开年后,广西中南部崇左、南宁、钦州、北海、防城港等地受南方、红狮新增产能释放影响,上半年桂南整体价格走低。虽然10月整体上调30元/吨,但南宁地区42.5级散装水泥出厂价也仅在200-230元/吨。广东地区珠三角经济带同样在经历上半年的惨跌后,三四季度需求增幅有限,企业信心不足,水泥价格屡涨未果。据中国水泥网行情数据中心调查显示,三四季度,珠三角地区42.5级散装水泥主流到位价仅在240-280元/吨,较往年同期下浮60-80元/吨。

西南地区面对全行业亏损局面。上半年,川渝地区水泥价格跌至谷底,其中成都大厂42.5级散装水泥出厂价一度跌至180-210元/吨。为扭转亏损局面,10-11月川渝地区企业对水泥、熟料进行上调,但实际执行未能尽如人意。云贵地区企业三四季度价格上调尝试不断,但仅局部小幅回涨,终究对整体市场难有改善。年尾贵州42.5级散装水泥平均出厂价在200-220元/吨。

总体来看,2015全国水泥市场以惨淡收场。对于明年,行业普遍认为上半年的日子仍然难过,只是上半年价格的下跌曲线不会像今年这般陡峭。

浙公网安备33010802003254号

浙公网安备33010802003254号