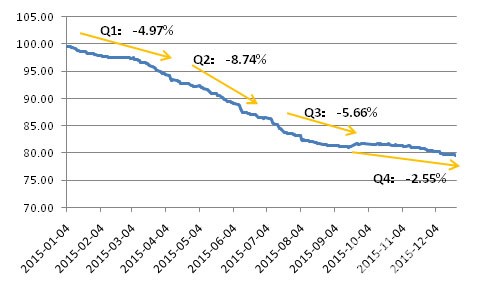

2015年,中国水泥价格指数(CEMPI)从年初的99.8点下跌至12月22日的79.61点,累计跌幅达20.23%,较2014年跌幅进一步加深。年内,水泥价格除在九月底至十月中旬有所反弹外,其余时间基本呈单边下跌走势。

表1:2012~2015年CEMPI变动幅度(%)

资料来源:中国水泥网,中国水泥研究院,2009平均水平=100点,*12月22日数据

分季度看,各季度水泥价格均有不同程度的下跌,其中二季度跌幅最大,达到了8.74%,三、一季度也分别下跌了5.66%和4.97%,四季度属于水泥销售旺季,然而市场表现冷清,水泥价格也下跌了2.55%。

图1:2015年中国水泥价格指数走势图

数据来源:中国水泥网,中国水泥研究院

从2015年中国水泥价格指数走势图看,2015年春节前后指数短暂维稳随即开始呈现单边下行走势,8月跌幅趋缓至9月份见底,随后于9月下旬展开小幅反弹,反弹力度十分脆弱,不足1%,10月中旬以后旺季不旺、南方普遍降雨、降温等因素影响下,水泥价格又再度缓缓下行,至12月中旬左右指数渐行渐稳。2015年底到2016年一季度,北方地区错峰停窑的力度、范围明显增大,随着错峰的深入推进,2016年一季度北方地区价格预计将持续平稳,相比而言,南方市场受房地产拖累在高库存压力下价格下行风险依然很大,形势难以乐观。

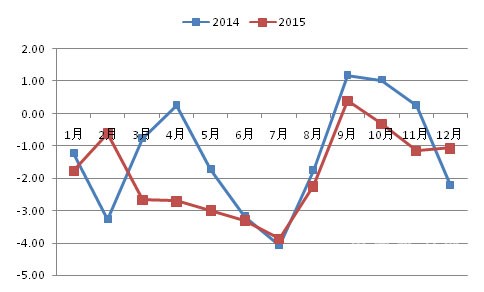

从各月份的表现看,2015年各月份的价格行情普遍弱于2014年同期。例如,2014年3月份水泥价格跌幅缩窄,4月份则出现了小幅反弹,而2015年由于市场启动缓慢,3~7月份水泥价格跌幅不仅没有缩窄的迹象,反而逐月加大,同时更没有出现预期的小旺季,9月传统旺季来临时反弹同样不及2014年,十月雨水及高库存使得价格重新回归跌势,广东、四川、河南等省份调涨屡屡失利。

图2:2014与2015年各月份价格指数变动幅度走势(%)

数据来源:中国水泥网,中国水泥研究院

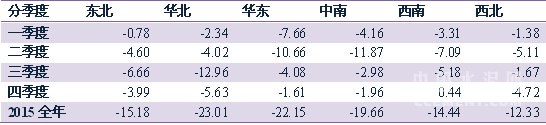

华北地区全年价格跌幅最大

从六大区域的价格表现看,2015年全年价格下跌最大的是华北地区,累计下跌23.01%,前三季度华北地区亏损额居六大区域之首,利润总额为-31亿元,2014年同期则为-0.39亿元;华东、西北地区价格跌幅基本与2014年相当,分别为22.15%和12.33%,中南、东北、西南跌幅则较2014年扩大,同比跌幅分别为19.66%、15.18%和14.44%。中南、华东尽管仍然是行业的盈利中心,但较2014年同比均出现超过45%的降幅。

表2:六大区域水泥价格指数分季度涨跌情况(%)

资料来源:中国水泥网,中国水泥研究院

北京、上海、广东、青海跌幅最大

从31个省份的水泥价格变动幅度看,各省水泥价格全线下跌,无一幸免,年内跌幅超过20%的有11个,多数为华东、中南省份,其中北、上、广、青跌幅最大,湖南、重庆、黑龙江、海南、宁夏、河南六省跌幅最小,低于10%。

图3:2015年各省市水泥价格跌幅(%)

数据来源:中国水泥网,中国水泥研究院

附:1~11月份水泥行情简述

更多区域、省份、地级市/州全年水泥价格变动情况可进入中国水泥网水泥价格指数中心(index.ccement.com)查阅。

浙公网安备33010802003254号

浙公网安备33010802003254号