11月行情:下游抵触 半数涨幅回吐

10月下旬,河南省水泥价格在天瑞、同力、中联的推动下出现下半年来首次上涨,多数厂家均有跟进,除豫北涨幅相对较小,在10~20元/吨外,其余地区涨幅在30~40元/吨。然而,好景不长,进入11月,受阴雨天气影响,各水泥企业销量均有不同程度下滑,加之下游对涨价抵触较强,新价执行难度较大,新乡、焦作、郑州、平顶山、南阳等地企业于下旬纷纷回调价格,23日新乡、郑州、鹤壁等地企业再次回调水泥价格10~15元/吨,连续两次调整后,11月河南省水泥价格承压下跌,前期半数涨幅回吐。

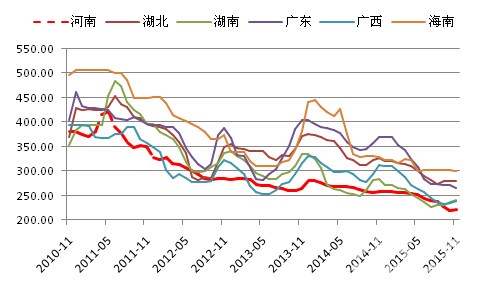

图1:11月河南省水泥价格出现回落

数据来源:中国水泥网,中国水泥研究院

价格垫底中南 盈利毫不示弱

近五年来,河南省P.O42.5散装水泥月平均价格累计下跌41.6%,据中南首位,除2011年二季度和2013年四季度有所反弹外,基本呈单边下行走势。与中南其他省份相比,河南省水泥价格缺乏弹性,旺季涨幅不及其余五省,淡季价格跌势却毫不逊色。不仅如此,各年份,河南省的水泥价格基本处于中南的垫底位置。

图2:11月河南省水泥价格出现回落

数据来源:中国水泥网,中国水泥研究院

今年,受房地产业投资增速下滑,房屋新开工面积大幅减少影响,水泥行业利润大幅减少。然而,河南省在水泥价格持续下行,价格垫底中南地区的背景下,行业盈利却表现亮眼。1-9月河南省水泥行业利润总额达到32.01亿元,同比仅下滑22%,对中南地区的利润贡献率从2014年的19.85%大幅上升至30.37%,占全国利润的比重更是从7.24%上升至17.4%,利润总额在全国排名第一。

图2:2015年前三季度,河南省对中南、全国的利润贡献率大幅上升

数据来源:中国水泥网,中国水泥研究院

在行业低迷的背景下,河南省水泥行业利润何以如此抗跌?笔者认为,有两个主要原因:

(1)一季度停窑,稳价作用显神效

一季度,河南省实施停窑错峰生产,此举使一季度河南省水泥产量同比大幅减少10.94%,虽然湖北也有小幅减少,但不是联合停产所致,因而减小幅度有限,而两广、湖南、海南产量同比继续增加。一季度的停窑错峰使得河南省总体库存水平下降,这对整个上半年都产生了明显作用,从价格方面看,一季度河南省水泥价格基本没有变化,而两广则下跌6%,二季度河南也仅仅是小幅下跌3.68%,而两湖两广价格跌幅均超5%,湖南、两广甚至超过10%。因而,上半年,河南相对稳定的价格对利润的下跌起到了减缓作用,以同力水泥为例,上半年利润总额达1.34亿元,同比仅下滑3.15%。

(2)河南需求萎缩相对较小

同样是错峰生产,为什么华北、东北、新疆及山东这些参与错峰生产的地区没有展示出良好的盈利效果?笔者认为需求的大幅下滑是根源所在,而河南虽然需求下滑,但幅度相对较小。在错峰生产的一季度,参与错峰生产的各省水泥产量均出现了较大幅度的萎缩,均超10%,然而随着错峰生产的结束,二季度,河南水泥产量跌幅缩窄至4.23%,而其余各省,跌幅依然在10%以上,说明这些地区今年的水泥需求出现了严重萎缩。

表1:今年一季度错峰生产省份的一、二季度单季生产情况

资料来源:中国水泥网,中国水泥研究院

除了这两个主要原因外,大企业之间的合作起到了良好的价格稳定作用。目前,河南省水泥市场由同力、天瑞和中联主导,三大水泥企业占全省熟料总产能的46%,而天瑞、中联目前已成为同力的第二大和第三大股东,三者之间有一定的合共识,10月的价格上涨也是由三家联合推动。

今年错峰或提前

根据工信部和环保部联合发布的《关于在北方采暖区全面试行冬季水泥错峰生产的通知》,河南省将于2016年1月15日开始进行为期两个月的停窑错峰,启动时间和停窑周期与去年基本相当。然而,11月价格的回调使得企业信心受挫,加之上合组织峰会总理事会12月计划在郑州举行,省内企业或提前展开错峰生产。今年三季度,河南水泥产量同比恢复增长,而农忙、阴雨及较往年萎缩的需求使得整体库存有了一定的上升,因而若错峰生产提前,库存压力会有所缓解,水泥价格预计将保持稳定并有所上行。

浙公网安备33010802003254号

浙公网安备33010802003254号