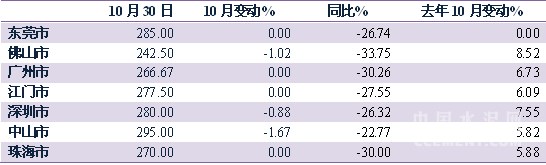

国庆期间,广东市场受长假及台风降雨天气影响,水泥需求下滑,企业库存上升,部分厂家水泥价格有5~10元/吨的松动下滑。10月10日,广东主导企业对粤北及珠三角地区水泥价格推涨30元/吨,然而中小厂家没有跟进,以观望为主,华润、海螺、中材等大厂报价随后也相继回落,此轮涨价以失败告终。截止10月底,珠三角各地区P.O42.5散装水泥出厂价格在240~280元/吨左右,月内佛山、中山水泥价格仍有下跌,同比跌幅均超22%,佛山、广州、珠海同比跌幅最大,均超30%,而去年10月份珠三角除东莞外,P.O42.5散装水泥涨幅均超5%。

表1:珠三角各市P.O42.5散装水泥价格

资料来源:中国水泥网行情数据中心

房地产投资依然强劲 涨价何以受阻

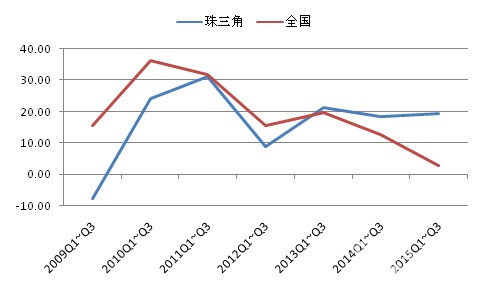

去年十月,珠三角水泥价格普涨,然而同样是传统旺季,今年十月却涨价受阻。从宏观经济表现看,珠三角城市经济增速均高于全国增速水平,江门、中山经济增速较去年有所提高,而广州、深圳、珠海、佛山经济增速有所下滑。然而,从房地产投资方面看,今年前三季度,广东省房地产开发投资完成额达6122.16亿元,同比增长16%,其中珠三角完成额为4512.95亿元,占73.7%,同比增长19.59%,增速较去年提高1.26个百分点。与全国房地产投资增速大幅下滑截然相反,珠三角房地产投资依然保持强劲。

图1:前三季珠三角地区房地产投资增速%

数据来源:中国水泥网,中国水泥研究院

然而,珠三角水泥市场十月旺季来临,为何水泥价格难以上涨。数据显示,自今年三月份开始,珠三角水泥企业库存一直维持高位,10月底珠三角企业水泥库存普遍在7~9成,而去年同期仅六成左右。是企业产量大幅增加吗?显然不是。广东各月水泥同比呈正增长的仅4月份,当月同比增长0.06%,其余月份均有不同程度的负增长,企业生产的水泥总量不仅没有大幅增加,反而是出现减少。在水泥产量减少、库存维持高位的情况下,笔者认为,水泥价格在旺季难以上涨的原因有两种,一种是外部低价水泥冲击导致本地水泥企业销售承压,另外就是需求出现了大幅下滑。

去年广东珠三角就受到外来水泥极大冲击,来自广西、辽宁、河北、山东和湖南等地的水泥进入珠三角市场,使得广东去年三季度价格持续下滑,从市场反馈来看,今年外部流入对市场的影响与去年相当,因而,珠三角水泥价格难以上涨的根本原因是需求出现了大幅下滑。

笔者发现,珠三角多个市的房屋施工面积累计增速较去年明显下滑,以广州为例, 1~8月各月的施工面积均没有大幅的增长,9月份房屋累计施工面积为8776.56万平方米,同比增长0.4%(低于去年同期12.7个百分点),前三季度房屋新开工面积为1224.94万平方米,同比大幅下滑32.4%(去年同期增长11.2%),这些与其22.8%的房地产开发投资增速(高于去年同期3.5个百分点)形成鲜明对比,投资强劲而施工、新开工面积表现差。从房地产投资者的角度看,珠三角地区房地产具备较好的投资价值,企业更愿意投资,因而相较全国多数省市,珠三角房地产投资增速依然保持强劲,特别是自下半年开始投资增速稳步回省。新开工面积大幅下滑的月份主要集中在5、6、8月份,当月同比分别大幅下滑70%、38%和69.7%,而9月份则是回升了3.45%,前期开工面积的大幅减少使得企业的库存居高不下,进入旺季,高库存压力下即使需求略有好转,各企业为了抢销量也难以达成统一的涨价意见,因而,价格上涨难以成行。

浙公网安备33010802003254号

浙公网安备33010802003254号