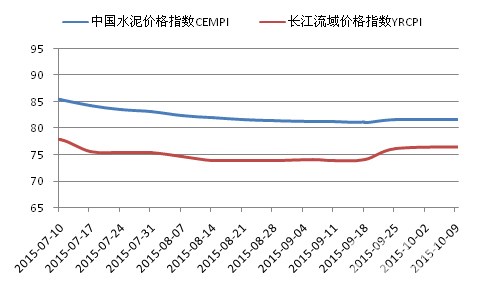

上周六,中国水泥价格指数(CEMPI)为81.55点,连续两周,价格指数累计回落0.09%,国庆前后一周价格保持相对平稳。近两周来,水泥市场受国庆节假日及农忙因素影响,水泥需求总体有所趋弱,华东继前期价格反弹后,涨势趋弱,前期上涨省份基本保持涨后走稳走势,市场反馈江西等部分地区中旬后或开启进一步调涨。相比华东,中南、西南及北部市场继续呈现跌势,西南、中南旺季不旺,北部地区需求下滑,逐步迈入淡季,四季度价格或难有上涨。上周六,长江流域水泥价格指数为76.45点,近两周累计上涨0.46%,近一个月来维持上涨势头,不过与去年同期相比,长江流域水泥价格同比下跌21.32%,跌幅扩大,显示国庆前后价格表现不及去年。

图1:中国水泥价格指数走势图

数据来源:中国水泥网,中国水泥网指数中心

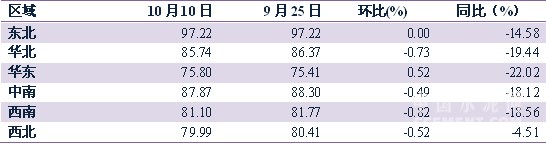

分区域来看,国庆前后一周,华东水泥价格指数继续上涨,累计涨幅达0.52%,西南、华北、西北、中南则呈下跌走势,两周累计跌幅分别为0.82%、0.73%、0.52%和0.49%,尤其西南地区,跌幅多次居六大区域之首,东北地区水泥价格指数继续持平。与去年同期相比,华东同比下跌22.02%,跌幅较前期有所扩大,水泥价格虽然反弹,但明显弱于去年同期,华北、西南、中南同比下跌19.44%、18.56%和18.12%,中南地区同比跌幅大幅扩大,东北地区同比下跌14.58%,西北地区同比下跌4.51%。

表1:国庆前后一周六大区域水泥价格指数变化情况

数据来源:中国水泥网,中国水泥网指数中心

根据中国水泥网行情数据中心反馈,国庆前后一周,东北地区多数项目将在一个月后面临冬季停工,然而水泥尚无赶工需求,市场供需平稳。价格方面,吉林低位平稳,黑、辽仍有部分地区价格走低,黑河、伊春、七台河、辽阳、朝阳部分品牌价格走低5~20元/吨不等,四季度总体价格继续保持稳中有跌概率大。

华北地区国庆前后需求继续下滑,北京金隅、冀东日发货量在万吨左右,P.O42.5散装价格稳定在270-300元/吨左右,河北、天津资金紧张,市场疲软,河北石家庄价格走低10/吨,天津低位维稳。山西需求受假期及淡季因素影响快速下滑,大同、长冶、太原等地价格走低5~30元/吨不等,内蒙古需求同样下滑,企业近期报价勉强维稳。

华东地区国庆前一周浙江仍继续调涨,其余涨后走稳,国庆后江浙皖沪基本实现调涨,价格涨后维持平稳运行,江西下半年来多次调涨累计涨幅已达40~50元/吨,市场反馈十月仍有协同涨价计划。国庆长假结束后,华东多地有降雨情况,需求有所下滑,江浙皖部分生产线继续停窑,随着天气转好,月中价格进一步上调概率较大。相比而言,山东、福建两地行情较差,两省虽有调涨传闻,但由于库存较高,需求不济,调涨乏力,九月底山东枣庄、聊城、福建三明等地价格均有回落情况。

中南地区九月底广西南宁有涨价传闻,实际仅横县南方上调袋装价格10元/吨,国庆前后多数厂家价格保持平稳,台风阴雨影响下销量下滑,预计中旬后或有上涨,崇左一带价格较低,桂南市场上涨受到限制;广东主导企业节前计划于10月10日调涨粤北及珠三角水泥价格30元/吨,然而节后并未如期上涨,佛山、广东、深圳、珠海等地部分品因销售压力反而松动下滑5~10元/吨,企业推涨意见尚未统一,推涨或进一步延后;两湖市场继前期上涨后水泥企业销量虽有下滑,但报价走稳;河南受假期及农忙因素影响,需求偏弱,安阳一带主要企业普遍下调水泥价格10元/吨,信阳个别品牌价格也有跟调,其余地区暂稳;海南需求平稳,企业报价尚无变动。

西南地区仍有降雨,重庆、四川德阳、南充、贵州毕节、云南昆明、保山等地部分品牌为提升销量水泥价格松动下行,区域当前整体库存偏高,进入十月停窑限产企业维持现状。

西北地区处于秋收时期,袋装水泥需求下滑明显,各地优惠性促销力度有所增加。价格方面,新疆喀什、乌鲁木齐部分品牌水泥价格下调10元/吨,陕西铜川、咸阳也有下跌5~10元/吨的情况,甘肃、宁夏、青海水泥价格变动不大。

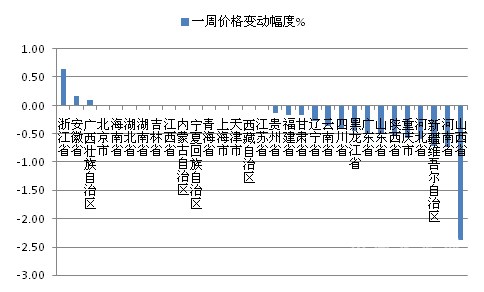

近两周,全国共3个省份的水泥价格出现上涨,其中浙江领涨,累计上涨0.64%,安徽、广西累计上涨0.16%和0.1%;价格出现下跌的省份有15个,较前期大幅增多,其中山西领跌,累计下跌2.38%,河南、新疆也分别下跌0.73%和0.72%,河北、重庆、陕西、山东跌幅则在0.5%~0.6%之间 ,其余下跌省份跌幅不足0.5%。

图2:全国31省市近两周P.O42.5散装水泥价格环比涨跌幅度(%)

数据来源:中国水泥网,中国水泥研究院

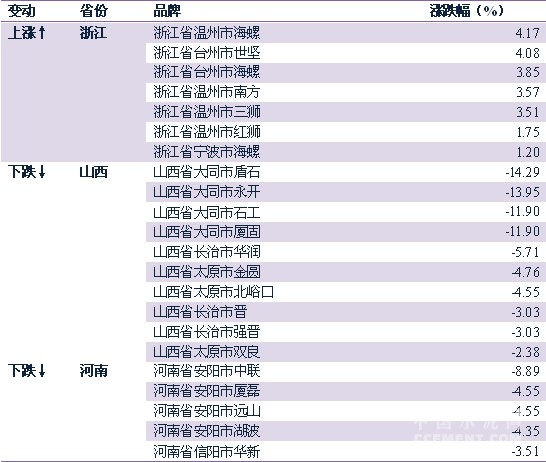

从价格出现变动的主要省份具体情况上看,浙江九月底温州、台州、宁波水泥价格受金衢绍兴等地的带动跟涨10元/吨,国庆后价格涨后保持平稳运行;山西近两周水泥需求明显下滑,大同、长冶金圆、华润、盾石等主要品牌为提升销量报价均有走低,下调幅度在5~30元/吨不等,大同一带价格跌幅较大,多在25元/吨以上;河南地区进入农忙时期,加之国庆节日影响,需求进一步走弱,国庆后安阳地区中联、湖波等主要品牌价格普遍下调10元/吨,信阳华新也回落了10元/吨,其余地区价格暂稳。

表2:价格出现变动的主要省份及品牌情况

数据来源:中国水泥网,中国水泥网行情数据中心

浙公网安备33010802003254号

浙公网安备33010802003254号