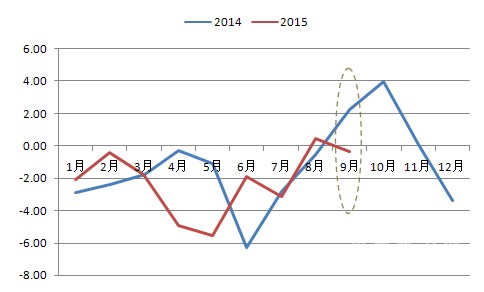

去年9月,中南地区水泥价格指数止跌大幅反弹,由此开启四季度水泥价格反弹格局。然而今年9月份,继8月小幅反弹0.49%后,中南地区水泥价格指数并未迎来反弹幅度的扩大,反而环比走低0.34%,表现远逊于去年同期。同样是淡旺季的转换节点,指数表现呈现明显差异,这反映了库存高位、水泥需求面缺支撑的背景下,价格上涨的艰难,尤其广东市场,价格推涨更是无果而终。

图1:2014~2015年各月中南地区水泥价格指数环比波动比较

资料来源:中国水泥网,中国水泥研究院

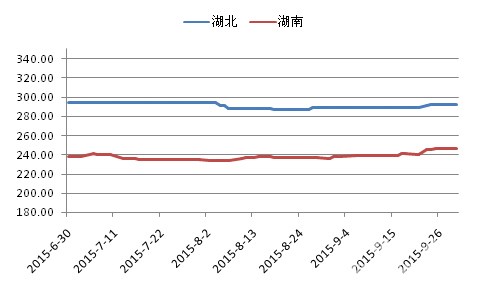

两湖:价格虽反弹 需求仍显不足

两湖市场9月份水泥价格双双呈现涨势。湖南自八月岳阳、常德等地价格上涨以来,九月继续推涨,成为中南地区水泥价格反弹的急先锋。一方面是由于湖南全省天气较好,部分需求有所回升,作为中南地区价格的洼地,湖南水泥价格已经跌无可跌,稍有需求刺激企业就会形成涨价共鸣,另一方面,长株潭等地企业为提升经营效益,有协同推涨情况;湖北8月底鄂东一带低标袋装水泥价格上涨10~20元/吨,散装价格暂稳,九月十日长江中下游水泥论坛在武汉召开后,鄂东企业积极推涨区域水泥价格,武汉、黄冈等地调涨幅度在20~30元/吨左右。尽管两省企业积极推涨,然而据市场反馈,两湖市场需求仍显不足,湖南仅少数大型项目支撑水泥需求,湖北鄂东市场库存高位运行,民用市场虽略有改善但工程施工不足。对比去年同期,两湖市场涨幅远低于去年涨幅,尤其湖南市场,去年9月由于民用及工程需求增加明显,水泥价格涨幅较大。

图2:两湖市场P.O42.5散装水泥价格走势

资料来源:中国水泥网,中国水泥研究院

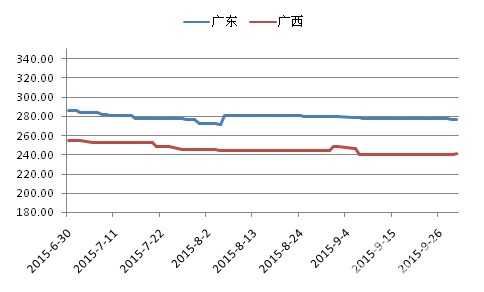

两广:广东推涨失败 广西继续阴跌

9月,广东市场未能延续8月份的反弹行情,多地价格反而出现回落,市场反馈,8月推涨实际仅少数企业上调,多数以观望为主,实际价格未调整或甚至出现暗降情况较为普遍,推涨基本失败,主导企业为防止价格回落过多,计划于10日再次推涨,然而受整体需求低于预期及企业库存压力较大影响难以执行。相比广东,广西水泥价格则是连续数月呈现单边下跌行情,九月份桂西南虽有涨价传言,然而实际多地价格不涨反跌,月内雨水天气下需求更显萎靡,南宁、崇左、防城港等地主要水泥厂家普遍下调散装水泥价格20~30元/吨,下旬以后价格跌后走稳,袋装价格表现略好,主要因民用需求上升驱动,玉林、桂林地区袋装价格上涨10~15元/吨。

图3:两广市场P.O42.5散装水泥价格走势

资料来源:中国水泥网,中国水泥研究院

上涨氛围尚未形成 年内或难有大的涨幅

从往年的经验看,中南地区水泥市场自9月份开始步入旺季,四季度会出现一轮年内较大的涨幅,上涨行情多从9月份开始启动。从今年的表现看,中南市场涨价氛围尚未形成,珠三角企业虽有较强的推涨意愿,然而从8月份的调涨情况看,价格上调后水泥销售下滑,库存反而走高,竞争更趋激烈,企业对调涨执行较为谨慎,中小企业普遍处于观望态度,无法实现真正的调涨,上涨行情启动预计将延后到十月份。然而,从目前市场反馈来看,国庆以后广东价格仍未上调,部分企业迫于销售压力价格反而有5~10元/吨的松动下滑, 主要是由于长假及台风天气使得水泥需求下滑,企业销量进一步走低。笔者认为,珠三角市场一直是中南地区水泥市场的风向标,企业目前对调涨尚未达成统一,在高库存压力下即使后期需求有所回升,年内预计价格反弹幅度不会太大。

浙公网安备33010802003254号

浙公网安备33010802003254号