上半年,西部建设通过并购和新建在山东、福建、新疆、广西等地继续产能扩张,新增搅拌站18座,新增生产线35条,产能新增较去年同期扩大(去年上半年新增搅拌站13座,新增生产线28条)。从各子公司盈利情况来看,中建商混上半年实现净利润1.71亿元,达到公司整体净利润的313.8%,成为支撑公司盈利的核心力量。

表1:上半年公司不同产品业绩

数据来源:上市公司中报

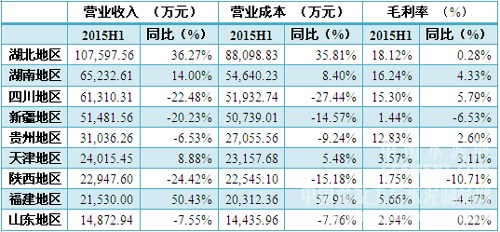

上半年公司实现营业收入43.9亿元,同比增长3.42%;归属上市公司净利润5068.5亿元,同比增长218.42%。分地区来看,西北地区新疆、陕西、甘肃等地营业收入出现两位数同比下降;两湖、福建、安徽、沈阳地区营业收入同比大幅上涨;河南、江西、山西地区开始取得收入,但江西、山西地区毛利率为负值。从毛利率情况来看,湖北、湖南、四川地区毛利率最高,达到15%以上,除江西、山西毛利率出现负值以外,陕西、新疆、云南地区只取得不到2%的毛利率;甘肃、贵州毛利率较去年同期有所上涨,今年上半年达到10%以上,除以上区域以外其他区域毛利率水平在2%-10%之间。

表2:上半年公司重点业务区域营收情况

数据来源:上市公司中报

上半年,湖北、湖南、四川地区商品混凝土均价分别同比下降30、36、4元/立方米,而成本端水泥价格分别下滑60、20、30元/吨,导致公司在三地业务的毛利率同比有所上升。

作为最核心的赢利点,中建商混上半年营业收入占公司整体营业收入的82%,比去年同期增长7.44%,净利润同比增长135%。随着新建搅拌站项目的投产,中建商混资产规模继续扩大,截止到报告期末,中建商混总资产达73.3亿元,同比增长27.35%。而西部建设本来的大本营新疆区域整体净利润仍为负值,且亏损面超过去年同期。

公司前期披露的经营计划是2015年新签合同额150亿,营业收入120亿元,利润总额4.95亿元,上半年,营业收入实现计划的36.6%,利润总额实现计划的17.78%。下半年公司主营业务混凝土市场仍将存较大压力,预计实现利润总额的目标将很难实现。

表3:2014、2015年上半年公司财务指标比较

数据来源:上市公司中报,Wind资讯

受益于新增产能的释放和成本端水泥价格的大幅下跌,西部建设整体盈利能力较去年同期有所提高,整体销售毛利率高于去年同期0.78个百分点;期间费用率只有6.64%,明显低于同样以混凝土为主营的海南瑞泽和深天地,同时也大幅低于水泥上市公司的平均水平。从资本结构和偿债能力指标来看,公司的资产负债结构和偿债风险处于合理范围之内,但由于应收账款继续增加,应收账款周转天数较去年同期显著提高,应收账款余额超过报告期内营业收入,应收账款加应收票据占总资产比例较年初上升6个百分点至61%,经营活动产生的现金流量净额继续为负,且净流出额大与去年同期,现金流进一步恶化,经营风险增加。

浙公网安备33010802003254号

浙公网安备33010802003254号