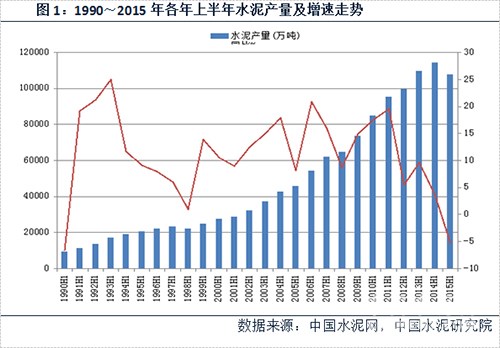

今年上半年,国内水泥企业共生产水泥10.8亿吨,同比下滑5.3%,为自1991年以来上半年水泥总产量首次出现负增长,预计全年同比下滑3%~5.5%。与上世纪九十年代以前的负增长不同,当前房地产投资已走过高速增长阶段,城镇化率也由1990年的26.4%提升至2014年的54.8%,水泥需求的增长空间将面临着不断萎缩的现实,行业将长期面临产能过剩的严峻挑战。笔者认为,除了兼并重组之外,水泥企业在国内几乎已没有扩大再生产的机会。然而,放眼中亚、东南亚、南亚等周边国家,水泥产能扩张正此起彼伏,中国水泥企业紧随“一带一路”战略走出去将大有可为。

“一带一路”即“丝绸之路经济带”和“21世纪海上丝绸之路”,是中国同中亚、西亚、南亚、东南亚、东非、欧洲经贸和文化交流的大通道。从地图上看,“一带一路”所覆盖的亚洲地区主要是中亚、南亚、东南亚、西亚,其中南亚、中亚、东南亚各国经济增速普遍在4%以上,而城镇化率多在55%以下,基础设施、住房建设等有巨大的发展空间,而西亚地区政治局势较为复杂,很多国家以石油、天然气为支柱产业,城镇化水平相对较高,不过在部分国家仍有较大经济增长空间。

资料来源:中国水泥网,中国水泥研究院,*叙利亚因国内危机没有官方数据,未统计在内

一、中亚五国:水泥产能迎扩张潮

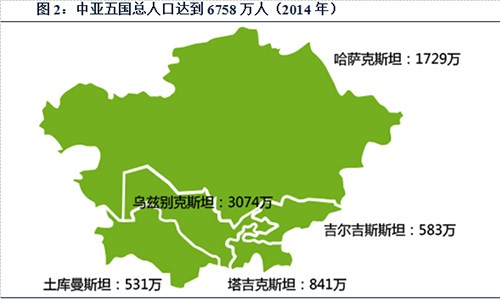

中亚地区是古代丝绸之路的要道,作为“丝绸之路经济带”的核心组成部分,是中国陆上通往欧洲的必经之路。中亚地区除阿富汗外,其余五国分别是土库曼斯坦、乌兹别克斯坦、吉尔吉斯斯坦、塔吉克斯坦、哈萨克斯坦,简称“中亚五国”。阿富汗塔利班武装和极端恐怖组织对阿政治稳定存负面影响,党派斗争、宗教势力使得企业投资阿富汗存在极大的风险。比较而言,中亚五国政治经济环境相对较好,哈萨克斯坦是中国在中亚地区的主要对象,而近年来对塔、吉、土、乌四国的投资也不断加强。目前,中亚五国总人口为6758万人。

2014年,中亚地区水泥产销量超过2000万吨,人均水泥消费量超过300公斤/人,而2014年中国的人均水泥消费量已经突破1.8吨/人,世界人均水泥消费量在600公斤/人,显示中亚地区人均消费量处于较低水平。中亚五国都属于发展中国家,城镇化率不到55%,乌兹别克斯坦、吉尔吉斯斯坦、塔吉克斯坦不足37%,城镇化处于快速发展阶段,未来基础设施、城乡建设等的建设使得水泥需求具有极大的增长空间。

具体到各个国家,由于水泥产量未能充分满足国内需求,从而使得中亚各国通过进口水泥来补充不足。当前,为了满足日益增长的国内消费需求,中亚五国水泥行业正大力更新、扩充水泥产能。

土库曼斯坦稳步推进水泥产能扩张,2015年计划在Koitendag建设一个年产100万吨的水泥厂,到2020年水泥年产量计划提升到400万吨。

塔吉克斯坦2014年因前年华新水泥生产线投产产能猛增3倍以上,使得去年新疆口岸出口到塔吉克斯坦的水泥出口量大幅下跌。受益电厂、公路等大型基建项目带动,水泥需求猛增至200万吨,未来两年塔计划将再建6家水泥厂,建成后塔将成为水泥出口国。

哈萨克斯坦2014年宣布“光明大道”新经济计划,重点发展基础设施建设,中哈同年达成产能合作共识,其中就包括水泥行业,哈萨克斯坦“瓦斯托克”投资股份公司对与中国企业合资建设水泥厂表现出很高的合作意愿。

乌兹别克斯坦2014财年水泥产能880万吨,在2014~2016年间还将计划投资4910万美元对9个水泥生产线进行更新和现代化改造,2016年将新投产水泥产能260万吨。

吉尔吉斯斯坦目前水泥需求在200万吨左右,2014年水泥供应不足,价格持续上涨,去年上峰水泥在吉投资的吉国最大水泥项目开工,今年5月祁连山签约合资建设年产120万吨熟料线,未来水泥需求或超500万吨。

二、东南亚、南亚:水泥消费潜力巨大

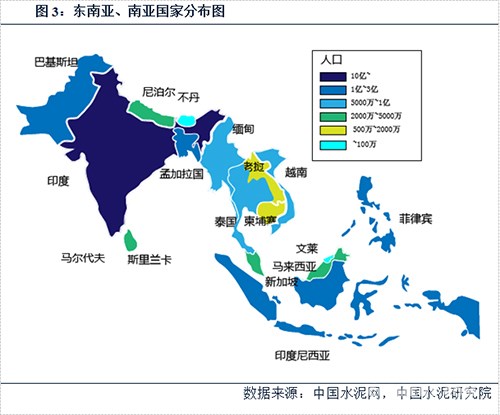

从地图上看,“21世纪海上丝绸之路”从中国沿海港口群出发,经南中国海、马六甲海峡到达南亚,然后进一步连接西亚、欧洲、非洲、中东各国,因此东南亚是“21世纪海上丝绸之路”首站、南亚是“21世纪海上丝绸之路”的重要支点。截止目前,东盟十国除文莱、越南、菲律宾外,主要领导人均已表态愿积极参与“21世纪海上丝绸之路”建设,南亚地区斯里兰卡、马尔代夫、巴基斯坦是“21世纪海上丝绸之路”的重要驿站,目前也正积极争取南亚大国印度参与“21世纪海上丝绸之路”的建设。东南亚、南亚诸国总人口在23亿左右,除印度人口超过10亿外,人口过亿的国家有印度尼西亚、巴基斯坦、孟加拉国、菲律宾四国,其余国家人口均在1亿人以下。[Page]

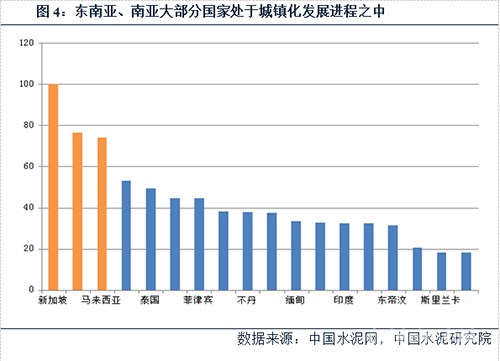

从城镇化发展水平看,除新加坡、文莱、马来西亚城镇化率超过70%以外,东南亚、南亚各国城镇化率均在55%以下,这说明多数国家仍处于城镇化发展进程之中。从人均GDP水平看,新加坡、文莱、马来西亚也是最高的,超过1万美元,其余国家均在7000美元以下,因而大部分都是发展中国家。

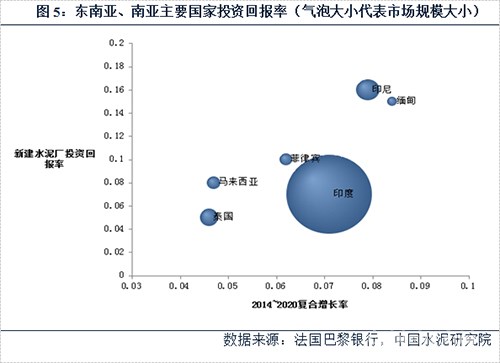

2014年,东南亚、南亚水泥总产量在6亿吨左右,印度、越南、印度尼西亚是产量大国,分别为2.8亿吨、7000万吨和6000万吨,巴基斯坦、马来西亚、泰国、菲律宾、孟加拉国紧随其后,水泥年产量在1500~3000万吨左右。南亚地区印度、巴基斯坦是水泥产销大国,两国水泥业存在着产能过剩问题,然而印度水泥企业对市场预期广泛看好,目前仍继续扩大产能;巴基斯坦是水泥出口大国,水泥出口至南非、斯里兰卡、阿富汗、印度等国家,年产能利用率在74%左右,整体仍供大于求,但巴基斯坦正在实施经济重建计划,有望大幅提升水泥需求。东南亚地区经济年均增速在5%左右,印度尼西亚、越南、马来西亚、泰国是该地区的水泥产销大国,未来水泥需求受基础设施带动有着极大潜力。根据法国巴黎银行数据,新建水泥厂投资于缅甸、印尼等国的投资回报率高于10%。

近几年,东南亚、南亚地区由于自身的发展空间优势吸引了国外水泥巨头的投资,而中国水泥企业对这些地区的投资最早可追溯到90年代的中老合资企业永发万荣水泥厂,不过21世纪头十年对外投资十分少见。随着“一带一路”战略的推进,中巴、孟中印缅两个经济走廊的建设将极大的带动水泥需求。近年,华新、海螺、红狮等国内水泥巨头开始明显加快向东南亚布局,特别是海螺水泥、红狮,在印度尼西亚有着大手笔布局,同时缅甸、尼泊尔等地项目也在推进。

三、西亚:具备粉磨站投资潜力

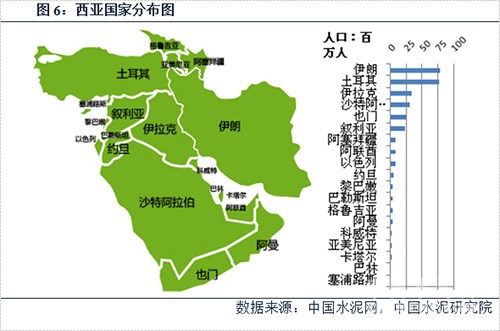

西亚处在亚、非、欧三大洲的交界地带,是沟通两洋五海的现代陆海空交通枢纽地带,战略地位十分重要。西亚共有19个国家,2014年总人口达3.3亿人,其中80%的人口分布在伊朗、土耳其、伊拉克、沙特、也门、叙利亚六国,这六国人口均超过2000万,伊朗、土耳其最多,均超过7600万人,其余各国人口均不足1000万。

西亚地区政治局势较为复杂,伊朗核问题、巴以冲突等以及近年的叙利亚危机、也门动乱,企业投资西亚有较大风险。连续六年,外国对西亚国家直接投资持续下滑,2014年投资总额达430亿美元,同比下降4%。根据《世界投资报告2015》,在所有西亚国家中,土耳其、阿联酋、沙特吸引外国直接投资最多,而中国对西亚的投资主要集中在能源、矿产采掘等少数领域。从水泥行业看,城镇化水平低于50%的也门、格鲁吉亚、巴勒斯坦等政治风险较大,而政治局势较为稳定的海湾六国(阿拉伯联合酋长国、阿曼、巴林、卡塔尔、科威特、沙特阿拉伯)城镇化率均在77%以上,水泥产能扩张基本已经结束,不过因城市建设等水泥需求仍有一定的增长,笔者认为,中国水泥企业在这些国家具有投资粉磨站的机会。

四、总结

根据亚洲开发银行估计,2010~2020年间,亚洲地区需要投8万亿美元基础设施资金才能支撑目前经济增长的水平,而中亚、东南亚、南亚地区是亚洲基建需求极为旺盛的地区,“一带一路”战略的推进必将加速水泥需求的释放,中国水泥企业将在这轮基础设施建设中发挥巨大作用。笔者认为,在中亚地区,中国水泥企业可以参与该区域的水泥产能扩张,通过新建或合资方式开展对外投资;在东南亚、南亚地区,虽然国外企业的进入、政治因素、产能过剩这些问题在现阶段相互交织使得企业对外投资面临着较大风险,但由于这些地区未来需求存在着较大的上升空间,中国水泥企业仍可以通过合资、并购的方式介入,在某些具备条件(政治、市场、资源、运输)的地区可以参与新建;在西亚地区,特别是海湾六国,可寻机参与投资水泥粉磨站。

浙公网安备33010802003254号

浙公网安备33010802003254号